我们前面在证券交易机制的收市竞价阶段(CAS)部分讲到,2016年的时候港交所开始进行收市竞价的交易咨询,那么在这之前港交所做过这事没有?其实历史上是做过的。

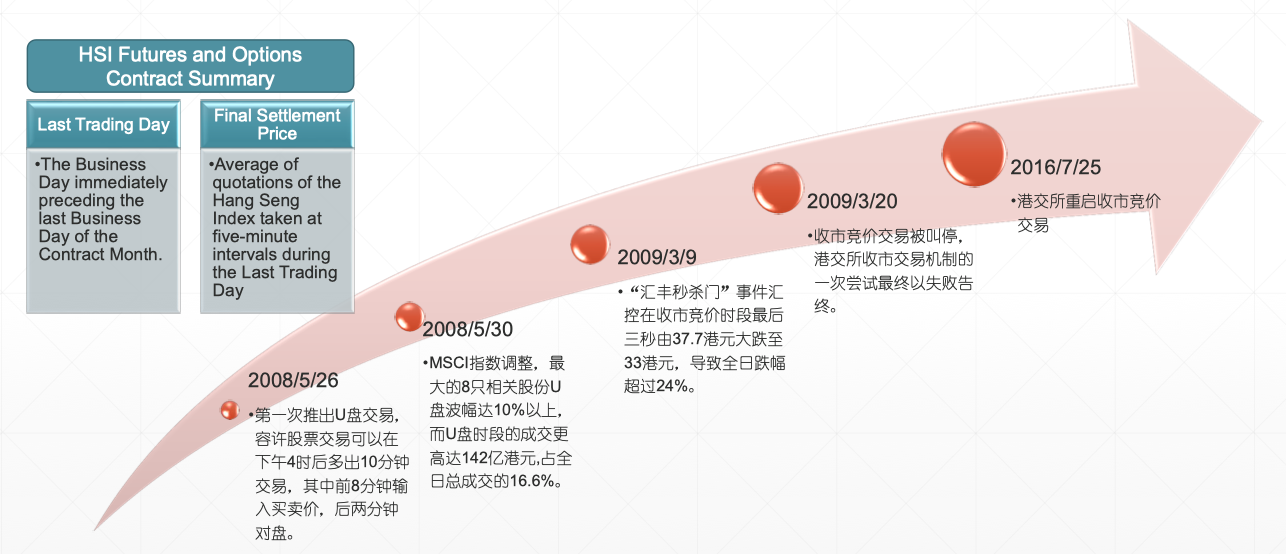

2008/5/26

2008年5月,港交所第一次提出要做一个收市竞价阶段,代号U盘(没有什么特别意思,只是代表这个时段的交易叫做U盘交易)。

做法很简单,就是容许股票交易可以在下午4时后多出10分钟交易,其中前8分钟输入买卖价,后两分钟对盘(match)。

2008/5/30

上述做法听上去似乎没有什么问题,但是5月30号,推出几天,就刚好到了一个指数调整日,发生了第一次事故。

我们说,香港市场上最重要的指数有两个:HSI和MSCI。5月30日,刚好MSCI进行指数调整,也就是有一些新的成分股要进入,有一些旧的成分股要剔除。

在过程中,有很多被动管理型的指数基金需要根据新的指数成分股,进行被动的投资,这些基金需要在5月30号的时候把不再是MSCI指数成分股的股票卖掉,同时,买入下一个交易日的新的成分股,这叫做换仓(一般在收盘的时候换仓,因为可以使得基金和指数的跟踪误差达到最小)。

因此在5月30号那天,最大的8只相关股份U盘波幅达10%以上,而U盘时段的成交更高达142亿港元,占全日总成交的16.6%。这件事本身好像还可以接受,只是大家发现U盘反而会带来一定的市场不稳定。

2009/3/9

发生了“汇丰秒杀门”事件,汇控在收市竞价时段最后三秒由37.7港元大跌至33港元,导致全日跌幅超过24%。

这里有一个细节,为什么会有人在最后的几秒钟内,有意把汇丰的价格拉下来呢?

原因是香港市场有很多衍生产品,最后的定价是依赖于汇丰正股的收盘价。因此,从经济上来说,有很大的一个动机,我去做一件什么事儿,我虽然花一点钱,正股会亏了,但是我的衍生产品仓位足够多的时候,可以在衍生品那边赚到钱。

2009/3/20

由于“汇丰秒杀门”跌幅过大,整个社会对这件事情的议论非常多。

因此,收市竞价交易被叫停,港交所收市交易机制的一次尝试最终以失败告终。

2016/7/25

港交所重启收市竞价交易,过了7年之后,港交所吸取了上一次的教训,引入了VCM的一些因素,这次的收市竞价比较被大家接受。由于在证券交易机制部分中讲过,这里不再赘述。

结语

其实收市竞价深交所一直在做,但是比较简单。上交所一直没做,但是现在也在讨论做收市竞价了。

从总体来说,在全球的交易所融合过程,这是一个大的趋势。