基础知识1 -套利交易

操作:买入低估,卖出高估,等待价格回归正常后,进行相反操作

目的:赚取市场非有效带来的无风险收益

调整:若资产相似,则赚取低风险收益(关注近日案例:青山控股在镍交易中由于镍涨了百分之六七十,使得公司面临巨大的亏损 )

类型

1. 不良债券套利 Distressed Debt Arbitrage

- 如果公司的运行情况不太好,那么可以买它的债券,卖它的股票。

- 公司前景变差的时候,债券和股票都会跌,但是股票跌得会更多;如果情况改善的时候,债券升值的速度其实是比股票快的,比股票快。这个差值基本上是能赚钱的。

- 一般只有机构可以做,因为很多公司的债券是不向个人投资者开放的,而且这对机构的研究能力有一个比较高的要求,普通投资者较难完成。

2. 可转换债券套利 Convertible Bond Arbitrage

- 本质上是一个债券加上一个call option,在一定的条件下,可转换债券可以按照一定的价格比例转换成股票,因此可以买入可转换债券,卖空相关的股票。

3. 固定收益套利 Fixed Income Arbitrage

- 目的:根据对利率结构、信用质量等因素的预期,对价格低估和高估的证券进行买卖

- 头寸:一般来说是市场中性,不受市场方向性移动的影响,都能赚取一个相对比较稳定但是比较小的盈利。

4. 兼并套利 Merger Arbitrage

- 目的:当公司 A 宣布收购公司 B 的时候,一般被收购的公司股价上升,提出收购的公司股价下跌。所以可以分析兼并的合理性和当前价格的情况,捕捉价格差异。(当前企业股票价格 VS 经过合并、收购、分拆等行为之后的股票价格)

- 常用方法:在公布消息之后 ,买入被收购公司股票,卖空收购公司相应数额的股票

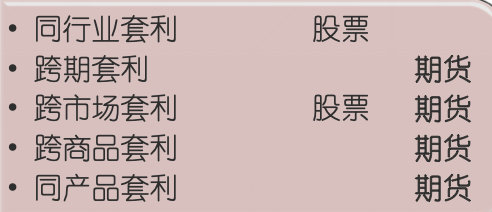

5. 配对交易套利/统计套利 Pair Trading Arbitrage /Statistical Arbitrage

- 原理:赚取理论价格接近、实际价格不同的两项产品的价差

- 常见配对:

基础知识2–基金

开放式基金和封闭式基金

An open-end fund is a type of mutual fund that does not have restrictions on the amount of shares the fund can issue.The majority of mutual funds are open-end, providing investors with a useful and convenient investing vehicle.

A closed-end fund is a portfolio of pooled assets that raises a fixed amount of capital through an initial public offering (IPO) and then lists shares for trade on a stock exchange.

简单地说,这两种基金都是在两件事情上做选择

- 对于基金经理来说,它可投资的资产是不是一个相对比较稳定的pool。封闭式基金类似股票,在基金经理的整个操作期间,资金盘子大小是一致的;而开放式基金由于投资者可以随时申购赎回,资金是有进有出的 。

- 买卖有没有价差。封闭式基金往往有一个折价 ,比如基金净值是1元,但是市场上只能成交0.9元。开放式基金虽然没有折价,但一天只能交易一次。

ETF和LOF

- Exchange traded fund (ETF) 交易所交易基金

- 是一种在交易所上市交易的、基金份额可变的一种开放式基金

- 解决了开放式和封闭式基金的确定,第一,可以在交易所实时交易;第二,ETF的价格和她的基金本身的价格相比没有价差。

- ETF linked fund ETF联接基金

- 是以绝大部分基金资产投资于目标 ETF 基金的基金产品,投资于 ETF 的比例不低于基金资产净值的 90%

- 本质是开放式基金,ETF是在场内交易,ETF联接基金是场外交易。

- Listed open-ended fund (LOF)

- 是一种既可以同时在场外市场进行基金份额申购或赎回,并通过份额转托管机制将场外市场与场内市场有机联系在一起的种开放式基金

- 中国市场上,所有的ETF基金都是在上交所交易的,深交所交易的类似产品全都叫做 LOF基金,这是 上交所、深交所这么多年的竞争在这个产品上达成的平衡点。

ETF vs LOF

ETF套利

- ETF的场外申购/赎回

- 通过指定的 ETF 交易商,向基金管理公司申购或者赎回 ETF

- 申购:用一篮子股票组合申购 ETF 份额

- 赎回:把 ETF 份额赎回成一篮子股票组合

- ETF 的场内交易

- 类似股票直接在场内进行买卖交易

- ETF套利:买低卖高

- 场内价格高于净值(ETF 的净值是它的成分股价格按照 ETF 里成分股的比例的一个平均价)

- 场内价格低于净值

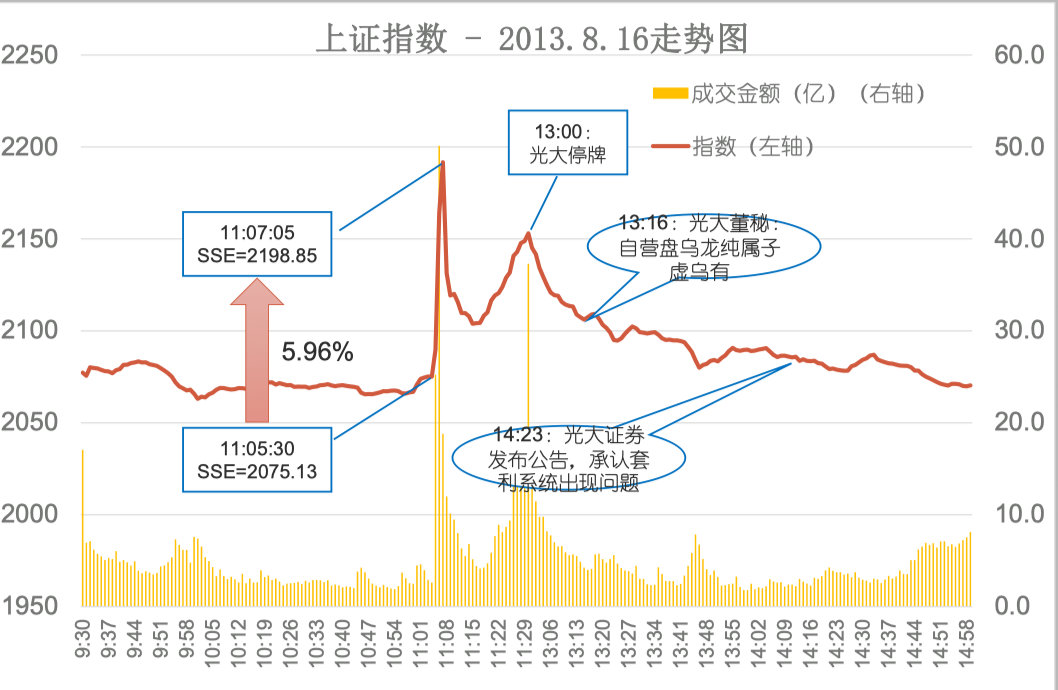

Case:2013光大乌龙指事件

事情经过

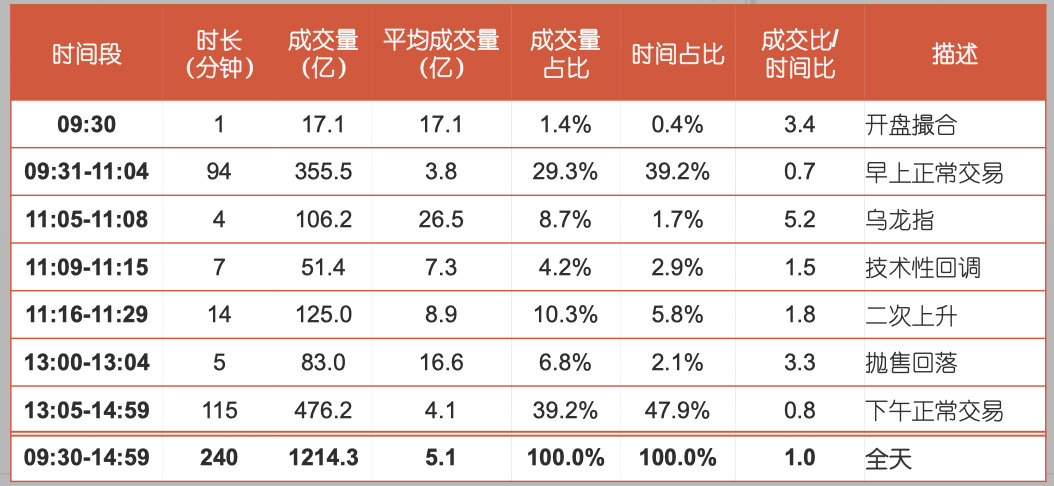

- 2013年8月16日上证成交统计,把成交量按每一分钟算,可以看到这天成交量 1214 亿,平均一分钟成交量 5.1 亿。

- 同时可以看到开盘的时候成交量是平均成交量的 3 倍,这是因为开盘或者收盘的时候有撮合交易,因此往往一天开盘或者收盘的时段的成交量是最大的 ,所以9:30-9:31这一分钟,其实风平浪静,没有什么事情。

- 9:31-11:04,成交比/时间比是0.7,也就是平均值 70%,没问题 。

- 11:05-11:08,成交比/时间比瞬间到了5.2,也就是这4分钟里,一分钟相当于平均交易量的5分钟,

- 其他时间段,同样关注成交比/时间比这个数据,从图中的描述可以大致看出当天的上证走势情况。

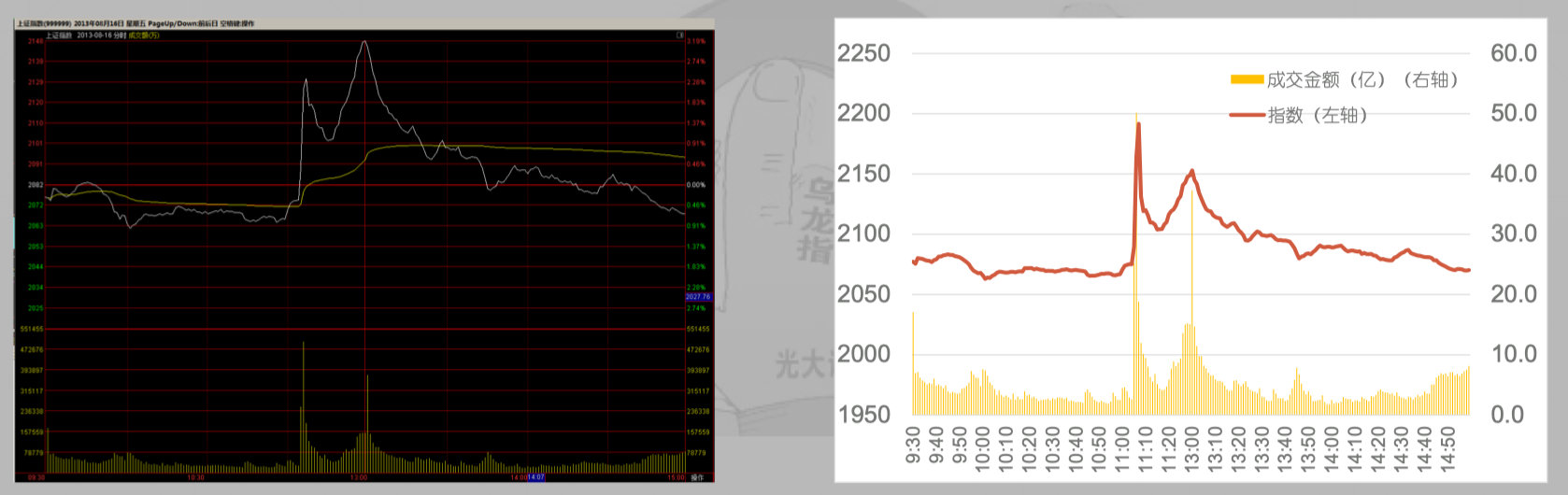

这里有一个很有趣的地方,左图是交易软件上截取的2013年8月16日上证走势图,可以看到在11:05开始,就在这短短一分钟里,有一条白线是直线上升的,但是仍不是当天的最高点,左图显示当天的最高点在下午开盘时的几分钟。而右图是人工画的当天交易分时图,可以看到当天的最高点其实就是在11:05左右。

为什么同一天的交易我们用的同样的数据,软件的图和我们自己画的图其实是不一样的呢?从金融基建的角度来说,这就是数据处理的问题。软件在处理数据的时候,其实11:05左右有一个很高的点,但是它的采样点直接跳过去的,导致没有采集到。这种采样法在绝大多数时间是没有关系的,但是在这种市场极端行情变化的时候就直接错过了。所以很多时候,我们做产品的时候要想清楚这一点,你的产品是符合通用的情况,99%的情况下都能做,还是可以尽可能覆盖一些极端情况?

接下来我们来看几个关键的时间节点,在11:05-11:07的这2分35秒时间里,上证指数从2075飘升到2198点,短短时间上升到这个数字是非常惊人的。到了中午的时候, 光大紧急停牌,这个时候市场上已经开始传言光大证券自营交易出了点问题,可能发生乌龙指现象了。但是比较关键的一点来了, 下午 1:16 的时候,董秘出言说这件事纯属只虚乌有,后面可以看见,他的发言对整个事件的定性还是有很大的影响的。下午14:23时,光大发布公告,承认了套利系统出现问题。后面市场开始进一步走低了。15:00,上交所官方微博称,今日交易系统运行正常,已达成交易将进入正常清算交收环节。16:27:中国证监会通气会上表示,“上证综指瞬间上涨5.96%,主要原因是光大证券自营账户大额买入。”

光大证券交易了什么?

- 光大证券策略部在进行市场中性的 ETF 套利交易,其自营的策略交易系统包含订单生成系统和订单执行系统两个部分。

- 也就是基础知识所说的ETF套利交易,只要看到ETF的价格和股票价格有差异,就买入低价的,然后进行场外申购或者赎回之后再在场内卖出。从这个角度来看,光大应该是在场内买入了股票,准备合成,再在场外合成ETF。

- 同时,需要注意的是,对于散户来说,如果账户里有 10 万块钱,那么最多只能买 10 万块钱的股票。但是对于机构投资者来说,其实是在当日交易完成之后做结算的,所以原则上只要在结算前能够拿出钱来,我在三点之前买入多少股票都是可以的,当然在实际的操作中,各个公司有风控的要求 。

- 在这个事件中,光大其实没有想买入这么多股票,只是系统出现bug,实际上已经成交了,但是系统以为还没成交 ,于是一直在重复交易。

- 当天系统存在程序调用错误、额度控制失效等设计缺陷,并被连锁触发,导致生成巨量市价委托订单,直接发送至上交所,累计申报买入 234 亿元,实际成交 72.7 亿元。

- 为解决资金问题,同日下午,光大证券将 18.5 亿元股票转化为 ETF 卖出,并卖空 7130 手股指期货合约(对应市值约 49 亿元的股票,23003007130)。

- 从市场深度角度而言:2013 年 A 股市值约 30 万亿,仅仅 70 亿的资金就可以撬动约 1.8 万亿的市场。250 倍杠杆!这充分说明了至少在 2013 年的时候,整个市场的深度是不够的(买股票的时候,只要花一点点前,整个市场就被你扫完了,市场价格就上升了,使得交易场所有一定的风险在里面。)

事件的定性

- 上交所做法是否合理?

- 上交所对证券买入没有进行前端控制,没有审核买入证券时是否资金充足。

- 上交所收市时微博发布,今日交易系统运行正常,已达成交易将进入正常清算交收环节。

- 光大证券做法是否合理?

- 光大证券对证券买入没有进行额度控制,导致系统 bug 后买入量超过限额。(风控和交易的平衡点问题,风控多了,交易就慢了)

- 下午采取各种方式对上午买入仓位进行平仓处理。光

- 一些说明:

- 投资者的资金实行第三方存管,因此证券买入的前端控制,由掌握投资者资金信息的证券公司和存管银行负责。

- 登记结算公司建立了最低结算备付金制度,要求证券公司缴存结算备付金,并在交易结束后的次日缴足结算资金,以完成交易的交收。

- 光大证券自营账户两分钟内申报订单的数量巨大,但其每笔申报无论价格还是数量,均在交易所《交易规则》所规定的申报价格和申报数量范围内,被系统接收并瞬间成交。同时,其巨量买入订单,均使用了“最优五档即时成交剩余撤销申报”的市价订单类型,未出现虚假申报撤单情形。

证监会决定

- 2013/08/18

- 证监会将光大证券“8.16”行为分为两个部分来下判断

- 上午生成的巨量市价委托订单视为误操作或技术性错误;(如果仅仅是技术性错误处罚力度不会太大)

- 下午进行的 ETF 卖出和卖空股指期货合约涉及价格操纵和内幕交易。

- 随后证监会正式立案调查,并表示要严肃处理。

- 2013/11/15

- 中国证监会决定:没收光大证券 ETF 内幕交易违法所得 1307 万余元,并处以违法所得 5 倍的罚款;没收光大证券股指期货内幕交易违法所得 7414 万余元,并处以违法所得 5 倍的罚款。

- 上述两项罚没款共计 5.23 亿,同时对光大证券 ETF 内幕交易直接负责的主管人员徐浩明、杨赤忠、沈诗光、杨剑波等人给予警告并处罚款 60 万元,采取终身证券市场禁入措施。针对时任董事会秘书梅键的信息误导行为,证监会对其责令改正,并处以 20 万元罚款。

- 2014/12/26

- 北京一中院就杨剑波诉证监会行政处罚决定、市场禁入决定两案一审公开宣判,两案均判决驳回杨剑波诉讼请求。杨剑波当庭表示将上诉。

- 2015/05/04

- 北京市高级人民法院二审宣判杨剑波败诉,驳回杨剑波提出的撤销北京一中院行政判决书、撤销证监会所做出的行政处罚决定书等相关处罚决定的请求,维持北京市一中院的判决,维持证监会对杨剑波的行政处罚决定及市场禁入决定。

- 2015/10

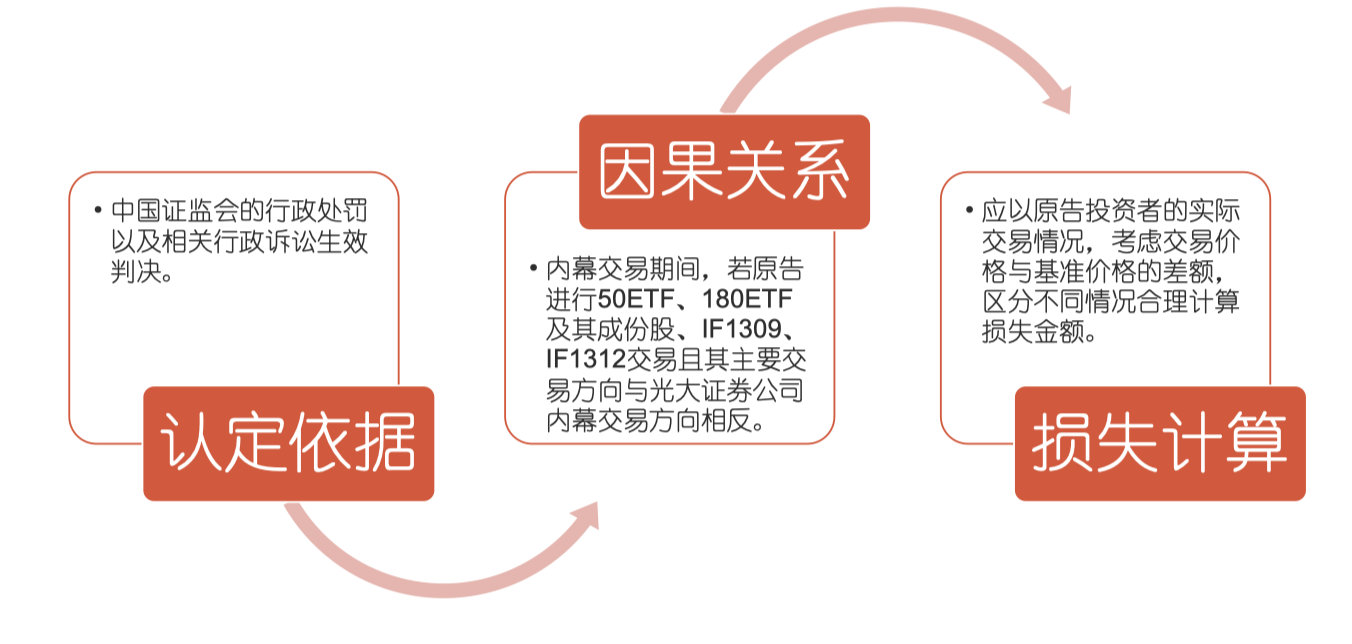

- 上海市第二中级人民法院对原告张某等 8 名投资者诉光大证券股份有限公司证券、期货内幕交易责任纠纷案作出一审宣判,6 名投资者胜诉,分别获得 2220 元至 200980 元不等的赔偿。

- 2017/10

- 最高人民法院裁定,驳回光大证券内幕交易案当事人之一杨剑波提起的再审申请。“光大乌龙指”内幕交易案正式落槌。

投资者赔偿计算