前面我们已经对金融基础设施做了一个概述,接下来我们将逐个部分进行学习

2.1 证券交易概述

什么是证券交易?什么是商业交易?这里首先要区分证券交易和商业交易

2.1.1 证券交易

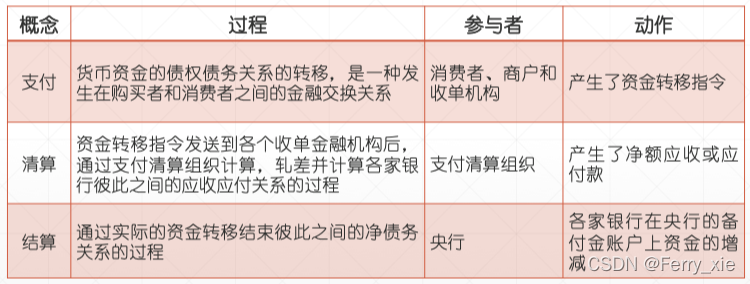

包括以下几个流程:包括交易、清算、交收、记录

- 清算:是指按照确定的规则计算证券和资金的应收应付数额的行为。

- 交收:根据确定的清算结果,通过转移证券和资金履行相关债权债务的行为。、

- 结算:是指清算和交收。国际上只有 Settlement一个词,有时候指的是广义的结算(清算+交收),有时候仅交收

- 支付:交收环节中,两个或多个参与者之间的资金转账

2.1.2 商业交易

商业交易的全流程如下:包括支付、清算、结算。这跟证券交易的流程是相反的。

2.1.3 支付和结算的概念

从证券交易和商业交易的流程可以看到,其实支付和结算的概念是很难准确定义和区分的。

- 在商业活动场景下,支付与结算两个概念含义基本相同,很难严格区分。因此,支付与结算可以直接理解为支付结算或支付。

- 在我国《票据法》和《支付结算办法》中规定,支付结算的含义是指单位、个人在社会经济活动中使用票据、信用卡和汇兑、承付、委托收款等结算方式时进行货币给付及资金结算的行为。

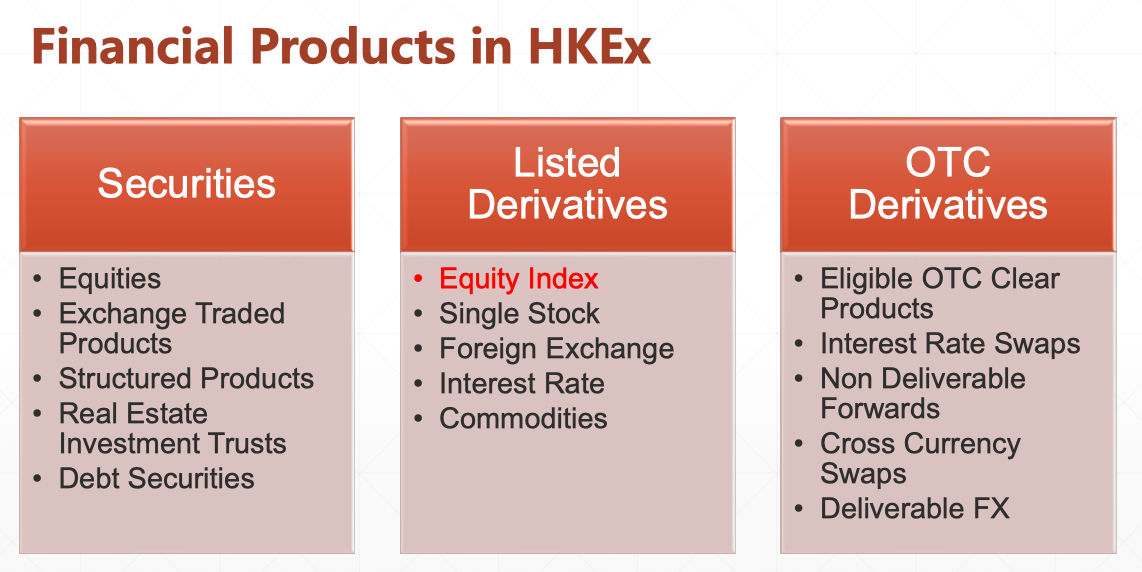

2.2 金融产品

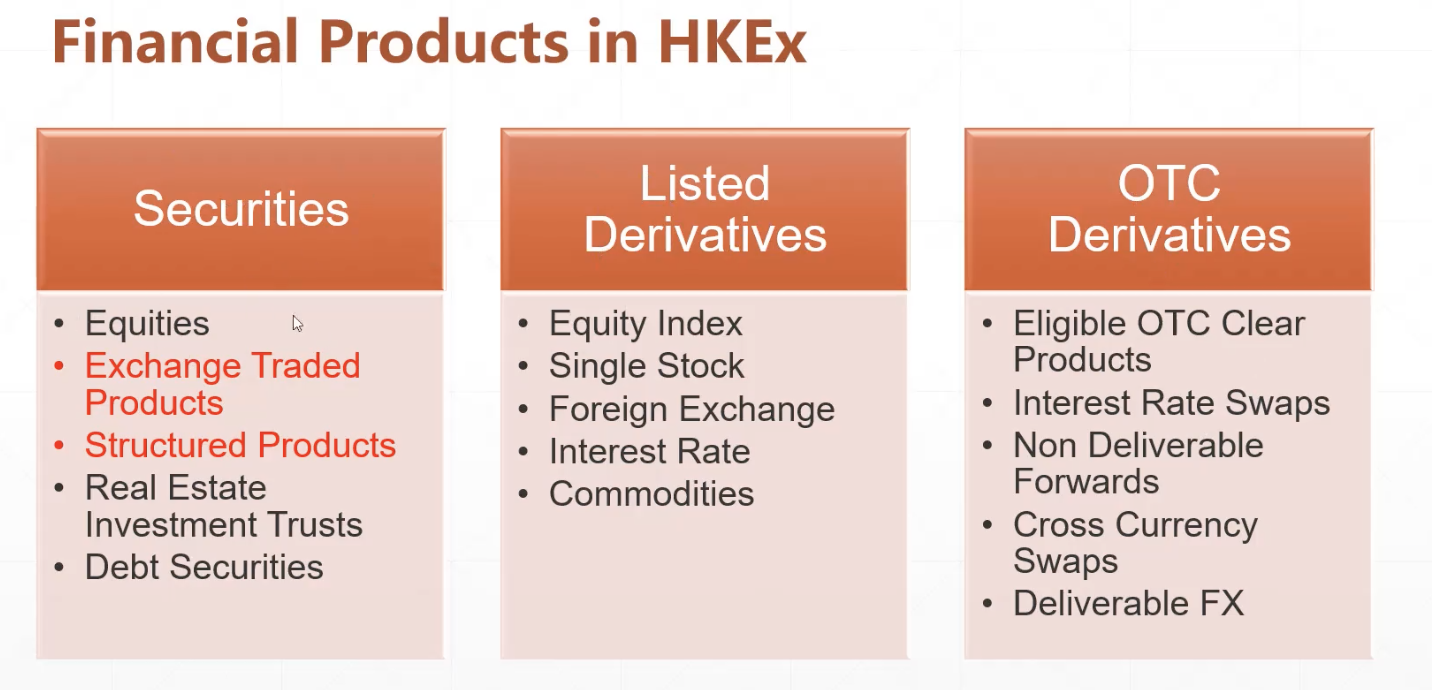

由于港交所的产品相对成熟,接下来我们以港交所的产品为例进行介绍。大致可以分为三类:

第一类是证券类产品。包括最常见的证券股票、交易所交易的一些产品、一些结构化的产品、房地产投资产品以及债券类。需要注意的是:对整个大中华地区的交易所来说,其实现在国内的交易量和交易规模都已经超过香港,尤其是债券产品,这是因为国内的经济情况还是需要发行国库券,香港由于地方比较小,传统上政府的盈余相对多,因此不太有需求去发政府债券,香港的债券更多是一些海外债券。

第二类是场内衍生产品。说到底都跟期权相关,这里以标的资产的角度来分类,标的资产可以是股票指数、股票个股、外汇、利率或者商品,这是一个比较标准的分类方法,后面会讲到更详细的分类。

第三类是场外衍生产品。为什么交易所要做场外的衍生产品?因为原则上如果衍生产品是在交易所内交易的话,就叫场内。这主要有两个原因:

- 一是这里的场外衍生产品更强调的是产品的clean and settlement。两个金融机构可以在场外交易,但由于现在金融基建国际上有principal的要求,要求尽量透明化交易数据库和中央对手方,所以会固定一些交易所或者一些集中的金融机构去协助做后面清算的流程。

- 二是为了鼓励不同的金融机构参与协助结算,在政策上会有倾斜。在银行或者金融机构的资本充足率时,如果一单交易是通过这种标准化清算机构进行的话,资本金要求就会少一点。当然也可以通过场外交易,不上报,但是监管机构就认为这样风险更大,对资本金要求会更高。

2.2.1 证券类产品

2.2.1.1 证券 Equities

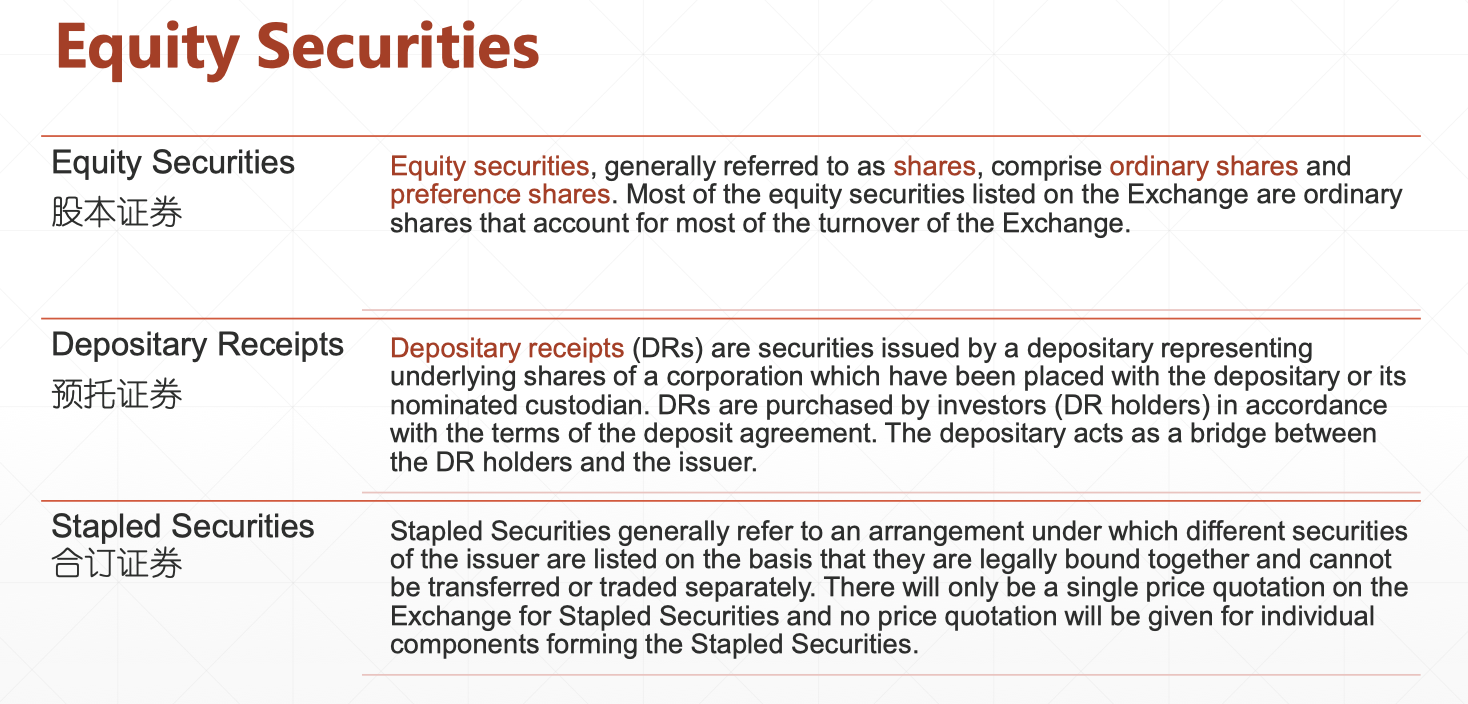

香港的证券主要分为三大类

- 股本证券 Equity Securities

- 也就是标准说的股票,这个我们已经很熟悉了,这里不再多说

- 预托证券 Depositary Receipts

- 最近新闻很火的一个ADR,就是美国预托证券,这个股票在美国进行交易的一种方法,但随着中美脱钩,所有的中概股或者ADR都存在法律风险,可能未来不能在美国进行上市交易了,在这种情况下最近炒得很热。

- 它的本质其实是为了简化或者便利股票交易或者股票上市的一种方法。

- 比如我们站在美国人的视角,美国人想买腾讯的股票,那么有两个方法:

第一个是直接去证券公司开户,只要这个证券公司可以交易香港的股票就可以了,在情况下就可以去香港市场买腾讯的股票。但缺点就是交易时间不太好,对美国时间来说是半夜了。而且还要遵循港交所的一些规定,可能不是很方便。

第二个就是预托债券。美国有一些投行在买了腾讯的股票后,会进行一些操作,比如五合一或者十合一之后,把这个预托证券拿到美国市场交易。那么对于美国投资者来说,可以在美国的交易时间直接去买卖这些预托证券就可以了,所以说这就很便利。

- 国内也一直在说CDR,也就是中国预托证券,但是一直都没有展开去做。

- 合订证券 Stapled Securities

- 这里不展开说。合订证券可以看作港交所的一个历史部分,因为现在新上市的股票不太用这种方法了,而且在整个港交所里,符合合订证券交易规则的股票也是屈指可数。

2.2.1.2 交易所买卖产品

交易所交易产品也就是 Exchange Traded Products

我们刚刚讲的股票证券核心都是一家公司,公司公司有一个基本的业务,然后通过在香港交易所上市进行交易。而这部分主要是讲合成类的产品。主要分为两类:一是ETF,把若干个股票合在一起形成基金,然后去进行交易。二是杠杆或者反向杠杆的产品。

- #### ETFs (Exchange Traded Funds)

ETFs也可以分为两大类。第一类是Physical ETFs,第二类是Synthetic ETFs。

【Physical ETFs】

意思是ETF发行商背后是真的有实实在在的股票的。

比如ETF发行商发行了一个恒生指数的ETF,恒生指数现在有60多个成份股,如果你买了一个ETF,发行商可以允许你把这个ETF换成了60几个股票,这个我们前面也讲过。

或者一部分是ETF的股票成份股,另外一部分虽然不是ETF的成分股,但是是和这些成份股高度相关联的的股票。

还有可能ETF里有一部分是用futures或者options组成的,只要这些发行商购买的资产跟ETF的指数相关,就可以算跟ETF效果一样。

【Synthetic ETFs】

这类更加灵活,不限制ETF投资怎么样的产品,可能投资各种各样的衍生产品,甚至一些ETF的option都有可能,但是核心就在Synthetic的值上,只要发行商证券整个产品组合达到的效果走势跟ETF一样就可以了。

- #### L&I Products (Leveraged and Inverse Products)

杠杆或者反向杠杆的产品,核心目标都是翻倍。

杠杆的意思是,比如一个恒生指数两倍杠杆产品,意思是如果恒生指数今天升了1%,那么产品今天就升2%。如果今天跌了1%,那么产品就跌2%。

反向杠杆反过来,指数今天升1%,ETF今天就跌2%;指数今天跌1%,ETF就升2%。

但是需要特别注意的是,这是一个daily tarde,只说今天一天跟指数的关系是两倍,从算术上每一天都确保是两倍,但是如果十天加起来,可能效果就不一样。

为了达到这个效果,基本上都是用一些衍生产品去做的。举个例子:

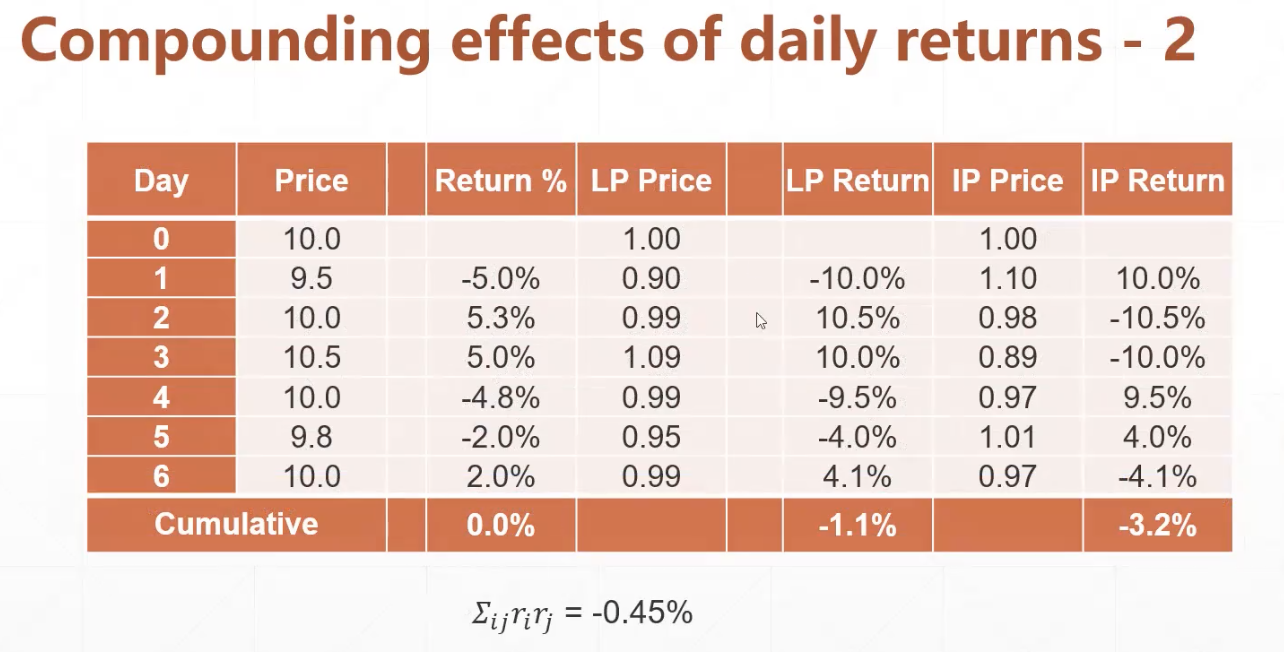

如下表所示,这是一个指数产品,从Day0到Day6都有一个Price的变动,所有可以计算Daily Return。其中LP是杠杆产品的price和return,可以看到基本和指数产品的daily return保持在正的两倍关系。IP是反向杠杆产品,和指数产品保持在负的两倍关系。可以看到在这个指数价格波动较小的例子中,LP和IP无论是每天还是6天积累都基本达到了预期的两倍的效果。

但是再看另一种情况,如果指数产品的价格每天大涨大跌,波动很大,可以看到指数产品从第一天到最后一天没有变化。这种情况下,可以看见杠杆类和反向杠杆的每一天也都是按照两倍比例变化,但是进行cumulative之后就发现差别了,按照预期,cumulative之后无论是LP还是IP的return应该都跟指数产品一样是0%,但是实际上LP是-1.1%,IP是-3.2%。

这是什么原因导致的呢?我们来进行一些数学推导,看一下误差项到底是哪来的。

先看一个标准的产品,如下公式所示。如果每天的回报是r的话,把每一天的回报加在一起就是相乘,然后减去1,就是cumulative return,只保留两阶交叉项的情况下,有如下的约等号成立。

两倍杠杆同理,得到的是2倍的交叉项,但是两倍反杠杆得到的是6倍的交叉项。这里的交叉项不一样就是误差的来源,可以看到反向杠杆的误差是更大的。

所以在回头看上面的两个例子,例子1的交叉误差项是0.01%,非常小,所以2倍和6倍差别不大,导致cumulative return看起来没有差别。而例子2由于交叉项是0.45%,所以2倍和6倍的误差导致杠杆和反向杠杆的cumulative return差距比较大。

所以一般来说,杠杆类或者是反向杠杆类的投资产品,适用于相对时间短一点投资,而且最好不要是震荡市,最好是单向的市场。

\begin{equation}

\begin{aligned}

R_{U} &=\prod_{i}\left(1+r_{i}\right)-1 \approx \sum_{i} r_{i}+\Sigma_{i j} r_{i} r_{j} \

R_{L} &=\prod_{i}\left(1+2 r_{i}\right)-1 \approx 2 \sum_{i} r_{i}+4 \Sigma_{i j} r_{i} r_{j}=2 R_{U}+2 \Sigma_{i j} r_{i} r_{j} \

R_{I} &=\prod_{i}\left(1-2 r_{i}\right)-1 \approx-2 \sum_{i} r_{i}+4 \Sigma_{i j} r_{i} r_{j}=-2 R_{U}+6 \Sigma_{i j} r_{i} r_{j}

\end{aligned}

\end{equation}

2.2.1.3 结构化产品

结构化产品也就是Structured Products

- #### 衍生权证 Derivative Warrants (DW)

衍生产品其实本质都是期权,但是期权最大的问题是要做风控,所以需要保证金,为了解决这个问题,使得交易产品可以更扩大地在市场上做交易,出现了一些新的产品,叫做衍生权证。

交易所其实一般来说不交易期权,但是会交易衍生权证,其实就是期权的一些变种。

【什么是权证 Warrants】

一般来说,权证有两大类,第一类是equity warrants (股本认股权证) , 第二类是derivative warrants (衍生权证)。

【Warrants vs other securities】

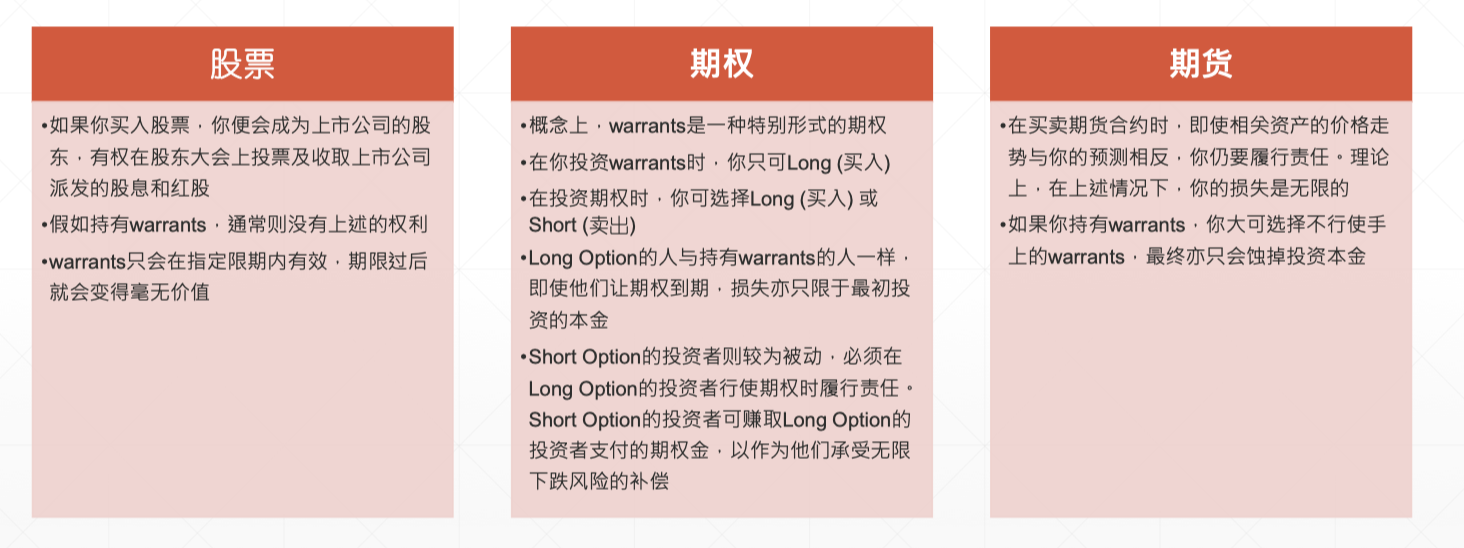

- 权证和股票的对比,很像股票和期权的对比。在这个时候,权证和期权是非常类似的。

- 权证和期权的对比,可以认为权证是期权的一个特殊子集。对于散户交易来说,权证某种程度比较友好,因为不需要承担保证金,但因此权证要比期权贵一些。简单说,期权像批发生意,权证像零售生意,可以理解为投资银行在期权市场上搞了一大堆货,然后在权证市场上适当的加价后,以零售的方式卖给散户。

- 权证跟期货的对比,很像option和future是对比。投资权证最大的损失就是所有的本金,但投资期货理论上损失是无限的,当然在实际中还没有到无限损失的时候,交易所或者券商就会做margin call或者直接斩仓。

【第一种权证:股本权证 equity warrants 】

- 是公司发行的,一般来说是跟IPO时一起发行的。

- 作用是什么?其实是一种方法,公司用来给员工发的一些股票类型也会用一些权证,使用权证的方法跟期权比较相似,有行权期,有行权价格。

- 行权期时间上一般是1-5年

- 行权的时候可以是settled by cash (给现金)或者 by physical(给股票),两种都有

【第二种权证:衍生权证 derivative warrants 】

基本概况

- 不是公司发行的,不会不会产生新股票的发行(一般是投行发行的)

- 到期时间6个月-1年,会短一点

- 衍生权证的标的物多种多样,可以是股票、市场指数、currency、商品等等都可以

- 发行者一般是第三方,常见的是评级比较高的投行,跟股票本身公司没啥关系。比如投行不需要跟中国银行先联系,就可以发行中国银行的衍生权证,只要达到了交易所的交易需求就行

- 基本上所有的衍生权证都是cash settlement

- 最大的作用是用来做对冲

类别

- 衍生权证分为认购证(Cal)和认沽证(Put)

- Call :买入者有权利(但没有责任)在指定期间以预定价格“买入”相关资产

- Put:买入者有权利(但没有责任)在指定期间以预定价格“卖出”相关资产

- 从类别来说,warrants跟option是非常相似的,但是权证是没有long和short的说法的。在权证中,Long一定是投资者,Short一定是投行,也就是说投资者的对手方一定是发行权证的投行。因为long是不用交保证金的,但是short是需要交保证金的,所以通过这种方法可以避免向散户收取保证金。

- 那么如何保证投行能够履约?这就靠投行的信用等级,比如资本充足率等指标。因为一般来说,规范一个大的金融机构,相对来说比规范个人投资者更容易一点。

行权方式

- 衍生认股证一般是欧式

- 无论股证属欧式或美式,投资者均可在到期日前在市场出售所持有的股证,这一点跟option是一样的

- 事实上,跟option一样,只有小部份股证持有人会选择行使其股证,大部份投资者均会在到期前卖出股证

到期日和最后交易日

- 到期日和最后交易日会有一个区别,在香港市场上,最后交易日是到期日前的第四个交易日。

- 例如在6月21日星期五到期,那么最后交易日就是6月17日星期一。只是等到6月21号这天,根据结算价来进行cash settlement

结算价(Settlement Price)

- 如衍生权证的正股是在香港交易所挂牌的单一股份,正股的结算价按衍生权证到期日前的五个交易日(不包括到期日)的平均收市价计算

对于衍生权证来说,总结起来就是记住,总体跟optuon一样的,但是没有short(short都是投行),大家投资者都是long。

衍生权证的风险

- 发行商风险:衍生权证的持有人等同衍生权证发行商的无担保债权人,对发行商的资产并无任何优先索偿权;因此衍生权证的投资者须承担发行商的信贷风险(因为对手方是投行,没有保证金,相当于是信用贷)

- 杠杆风险:尽管衍生权证价格远低于相关资产价格,但衍生权证价格升跌的幅度亦远大于所对应的股票。在最差的情况下,衍生权证价格可跌至零,投资者可能会损失全部资金。(杠杆会放大盈利,也会放大损失)

- 具有效期:与股票不同,衍生权证有到期日,并非长期有

- 时间耗损:若其他因素不变,衍生权证价格会随时间而递减,投资者绝对不宜视衍生权证为长线投资工具(跟期权一样,有time value)

- 波幅: 若其他因素不变,相关资产的波幅增加会使衍生权证价值上升;相反,波幅减少会使衍生权证价值下降

- 市场力量: 除了决定衍生权证理论价格的基本因素外,所有其他市场因素(包括权证本身在市场上的供求)也会影响衍生权证的价格。就市场供求而言,当衍生权证在市场上快将售罄又或发行商增发衍生权证时,供求对衍生权证价格的影响尤其大。、

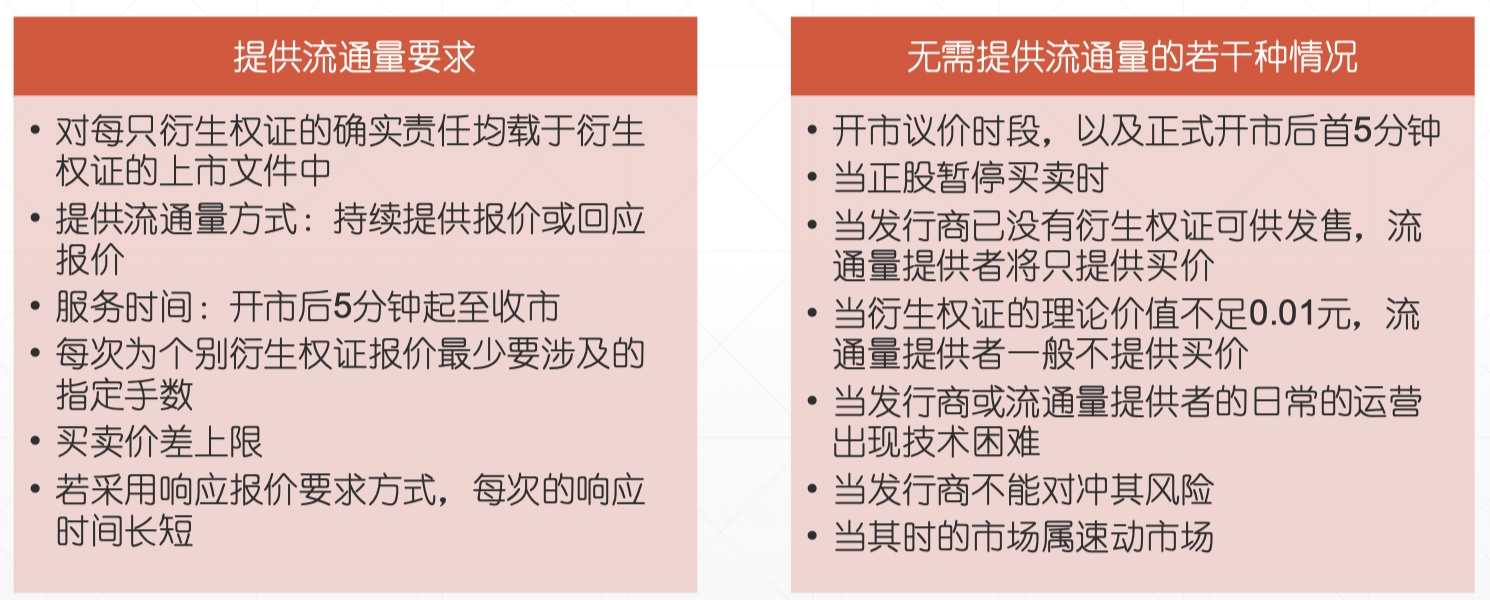

流通量提供者 Liquidity Provider

- 股票交易是自由流通的。但是衍生权证发行商须为其所发行的每一只上市衍生权证委任一名流通量提供者。简单说就是如果谁想买,我要卖给他,如果谁想卖,我要买下来。

- 注意这里提供流通量的方式有两种,一是持续提供报价(也就是不管有人买还是有人卖,必须进行报价)二是回应报价(就是有人问的时候,再提供价格)

- 只要大一点的投行,风控能够过关,一般来说都可以发行权证。整个权证市场,非常看重市场推广,比如跟投资者或者股评家合作。所以如果去看港交所权证,会发现同一时间发行的权证非常多,但是有一些权证的交易量很少,有一些权证交易量就会非常大,这就是非常现实的一个交易情况。

急剧波动的市场 Fast Market

- 定义:当金融市场于短时间内经历不寻常的价格变动及高波幅水平的情况,有关情况可导致风险及不明朗因素骤增,并可能影响发行人的对冲能力。

- 举例1: 金融动荡一 与金融动荡相关的异常波动情况。例如,雷曼兄弟于 2008 年 9 月破产后期间以及 2010 年 5 月 6 日发生的「闪电崩盘」(“flash crash”)(道琼斯工业平均指数于当日经历最大单日跌幅)

- 举例2: 挂钩资产的不稳定性一发生导致挂钩股份或指数的单日市价出现重大波动及/或挂钩资产的流通性在极短时间内严重下降的事件。例如,日本于 2011 年 3 月 11 日发生地震,导致日经指数于紧接期间大幅下挫,以及令有关结构性产品价格出现波动。

- 影响:一般而言,当挂钩资产的价格于短时间内急剧转变时,流通量提供者更加难以立刻提供报价。

权证投资相关的一些词 Other terminologies

- 权益比率 Entitlement Ratio

兑换每一单位相关资产所需要当衍生权证数目,亦称认购比率或转换比率。

又叫兑换率,指行使一份认股证可换取相关资产的单位数目。在香港,一般来说,兑换率为 1(即一份认股证兑换一股股份),或 0.1(即 10 份认股证兑换一股股份)

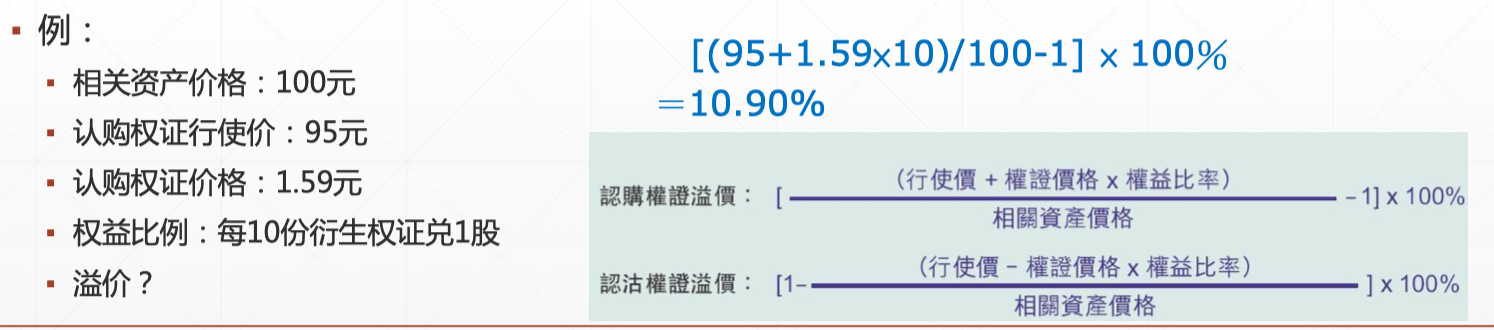

- 溢价 Premium

以百分数表示,指投资者买入及行使衍生权证比直接买入或沽出相关资产所额外付出的金额。有溢价是因为像期权,可以行使权利

- 对冲值 Delta

衡量衍生权证价格相对相关资产价格变动的敏感度

显示在相关资产价格每一单位变动下衍生权证理论价值的变动 ,通常认购权证的对冲值>0,认沽权证对冲值<0。其绝对值小于 1

举例:某股份的认购权证的对冲值为 0.5,权益比率为 10 份衍生权证兑 1 股,那么当股价每上升 1 元,权证的价格理论上的变动为多少元?— 0.5/10=0.05

- 时间递耗值 Theta

显示衍生权证剩余时间的变动所引起的衍生权证价格变动,一般数值< 0

举例:每日时间递耗值=0.0015,表示当其他因素不变时,衍生权证当价值将每日下跌 0.0015 元

- 杠杆值 Gearing

简单杠杆值(杠杆比率)= 相关资产股价 /(衍生权证价值×权益比率)

实际杠杆值(有效杠杆)= 简单杠杆值×对冲值

举例: 实际杠杆=10,表示当相关资产价格上升 1%,认购权证当理论价格会上升 10%

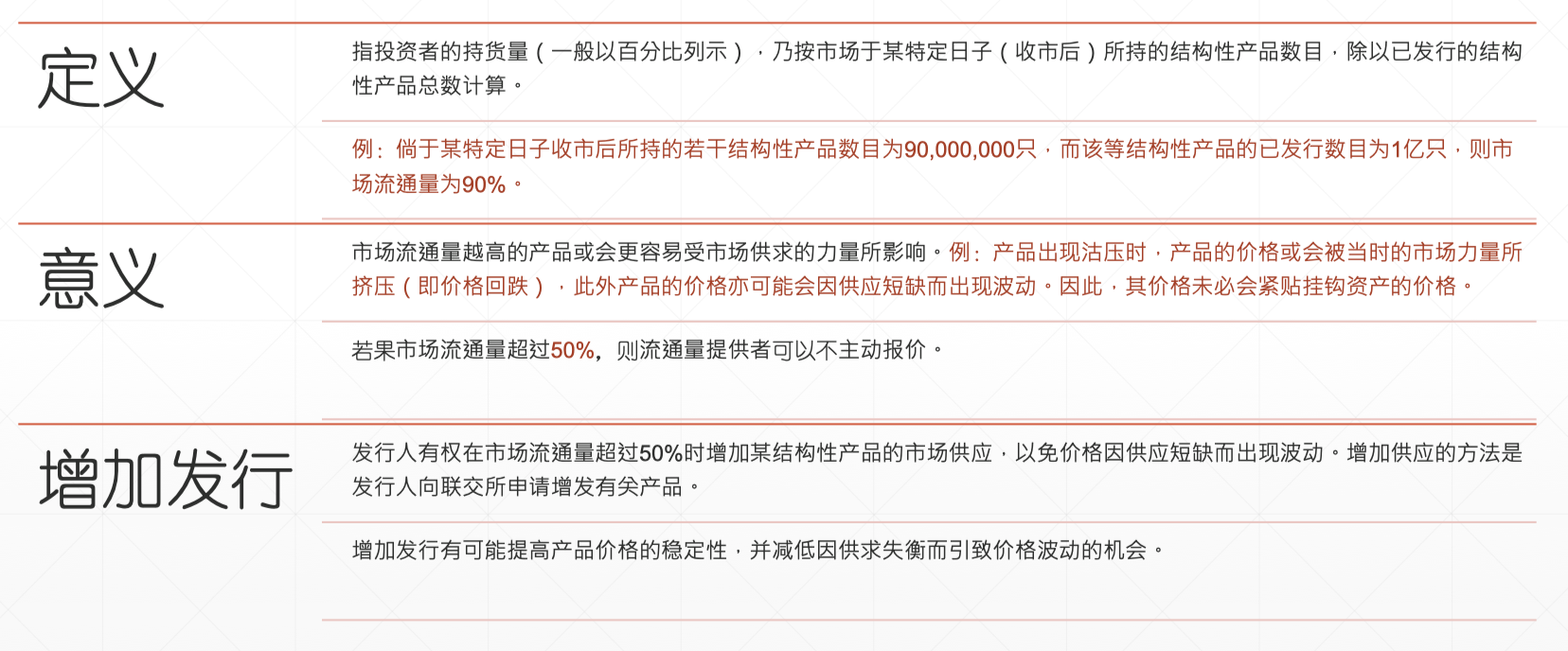

- 市场流通量 / 街货数量

整个产品在某一天收市之后,会在两个地方持有,要么在投行持有,要么在投资者持有,那么把所有投资者持有的数量加在一起,这个比例就叫做市场流通比例。

需要注意一是市场流通量不能太小,二是当流通量过高的时候,不好控制对冲,更多是受市场供需影响(一般流通量超过10就不太适合用来对冲了)

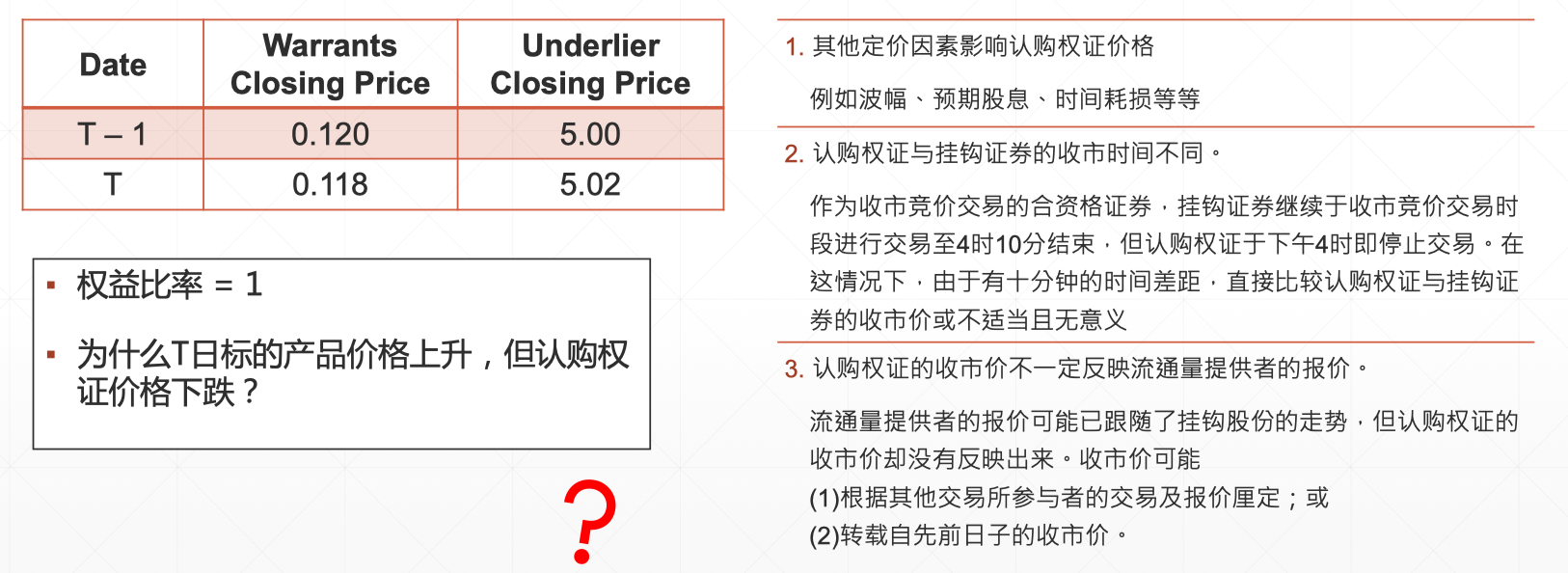

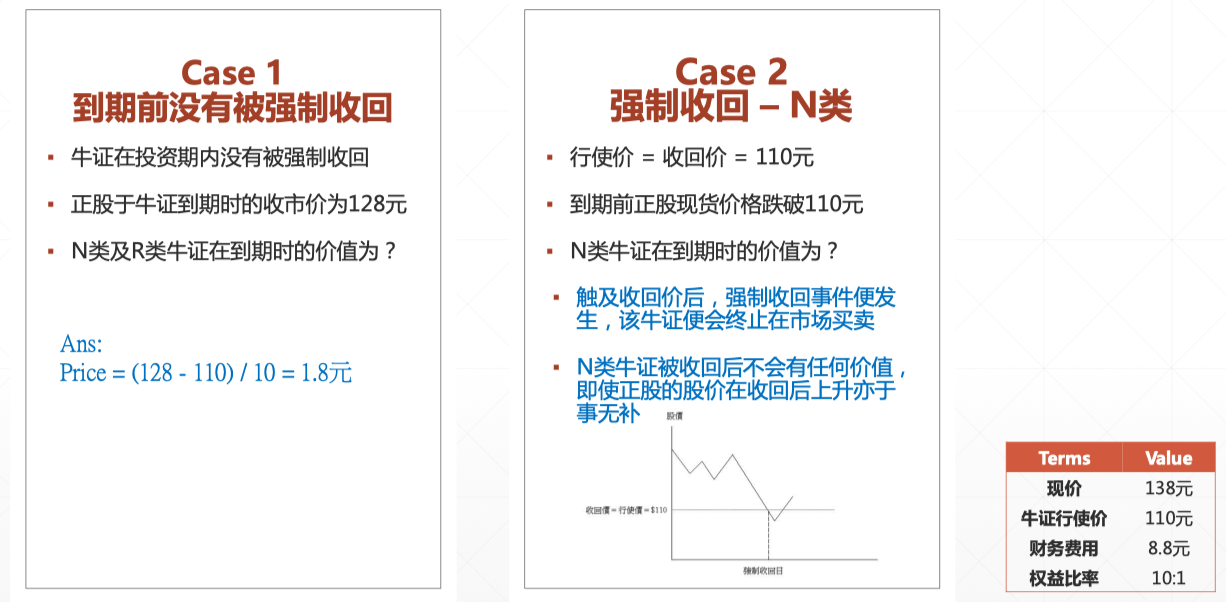

Case Study

为什么标的资产上升了,权证却下跌了。有如下三个原因可以解释(从上往下可能性逐渐降低)

- #### 牛熊证 Callable Bull / Bear Contracts (CBBC)

基本介绍

- 跟权证一样,一般都是投行发行的产品,投资者都是long这边的。bull相当于认为会升,进行认购。bear相当于会跌,进行认沽。

- 具有immediately terminate 立即执行的机制,具有路径依赖。意思是产品有一个最低价,如果价格低过这个最低价,就会立刻执行。

- lifespan基本上是3个月-5年

- 一般是cash settlement

特征

- 牛熊证与相关资产的价格变动比例(即对冲值delta)为1:1,因此牛熊证的价值很容易计算, 是一种简单易明的产品(相比于权证因为波动率变化,普通投资者要计算正股和权证的变化关系。牛熊证最大的特点就是简单方便。)

- 牛熊证的价格亦受其本身的供求、财务费用及距到期前的尚余时间等因素影响

- 个别牛熊证的对冲值亦会不时转变,未必是接近 1(⚠️ 要记住)

- 有些时候,特别是在相关资产价格趋近收回价时,牛熊证价格可能会变得波动,其流通量亦难以预料

- 牛熊证都是long方,不需要保证金

- 牛熊证设有强制收回事件(Mandatory Call Event)。只要相关资产价格触及收回价,即使该证未到期,亦会实时被收回,此时投资者有可能输掉全部投资金额(就是路径依赖的意思,用这个强制回收来抵消delta是1,两个机制配套进行,俗称打靶)

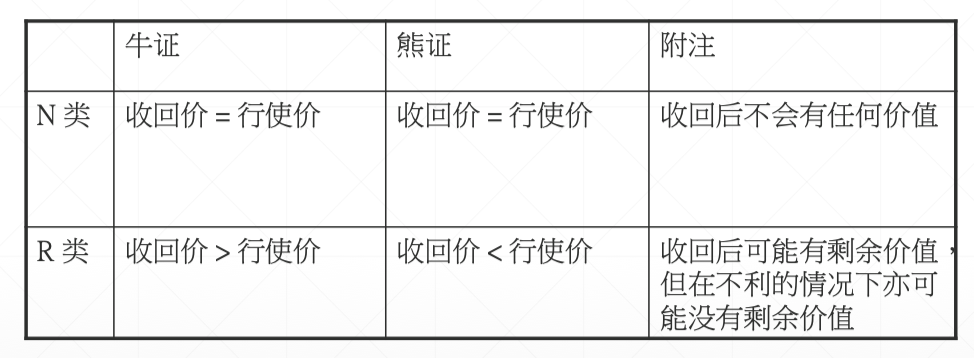

分类

N类意思是回收价就等于行使价,到了回收价之后,牛熊证价格归零,不再交易。

R类收回后可能有剩余价值但在不利的情况下亦可能没有剩余价值。

价格计算

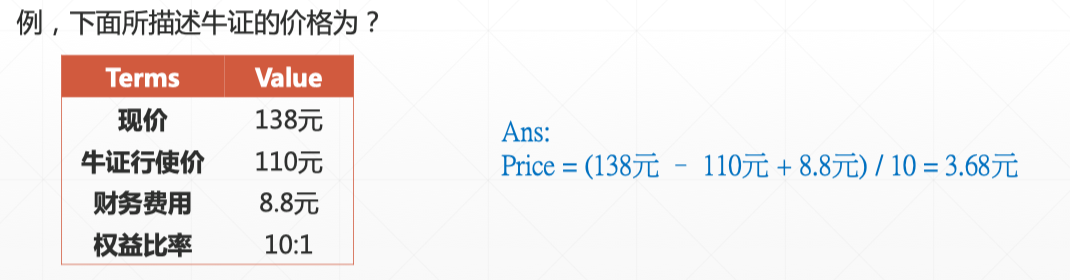

- 牛熊证的价格=(相关资产现价与牛熊证行使价间的差价+财务费用)/ 权益比率

- 财务比率:发行人各自有不同的计算方法,使用的基础利率也可能不同。例如 HIBOR、LIBOR,或是隔夜拆息、3 个月、6 个月等等

三个案例对比

所以,再次总结一下牛熊证CBBC

风险

- 预先厘定的风险: 投资牛熊证可能出现的亏损限于当初购入牛熊证的金额,一般只占相关资产价值的一小部分。

- 受相关资产变动的影响程度

- 牛熊证的”强制收回事件”水平及行使价越接近相关资产的现行价格、水平或价值,牛熊证的价格越容易受到相关资产变动的影响(波动非常大)

- 在这种情况下,投资牛熊证的金额亦很可能会全部蚀掉

- 投资风险:由于牛熊证本身独有的特色,投资者如想对冲相关资产价格或水平(视乎相关资产是股份、商品或指数)上升或下跌的风险,亦可选择牛熊证。不过,买入牛熊证的资金很可能会全部蚀掉,投资者必须事先全面清楚了解相关的投资风险。

- 交易取消风险:投资者在牛熊证因”强制收回事件”遭提出收回后执行的交易均属无效。牛熊证被收回后,交易所将会尽快通知有关的交易所参与者,由交易所参与者再自行通知其客户。

CBBC vs Warrants vs Options vs Futures

| CBBC | Warrants | Options | Futures | |

|---|---|---|---|---|

| Delta(正股价格变化导致衍生品变化) | 没有(或者说是1) | 有,视乎各种因素 | 有,视乎各种因素 | 没有 |

| Dividend(派息对衍生品价格是否改变) | 按交易所规则,不调整 | 发行上市文件注明,通常不调整 | 按交易所规则,通常不调整(派息金额大的时候会酌情处理) | 按交易所规则,通常不调整 |

| Implied Volatility | 一般不影响(如果接近回收价时,可能会影响) | 影响定价 | 影响定价 | 不影响定价 |

| Max. Loss | 购入牛熊证金额(因为不需要保证金) | 购入权证金额 | Long:期权金;Short:无限大 | 无限大 |

| How to Short | Buy Callable Bear Contracts | Buy Put Warrants | Long Put /Short Call | Short |

| Margin requirement | 没有(结构化产品) | 没有 | Put 方有 Initial margin 和 maintenance margin | Initial margin-和maintenance margin |

| Underlier Assets | 范围最广,需取得监管机构批准 | 交易所批准各种证券 | 只限于交易所交易的资产 | 只限于交易所交易的资产 |

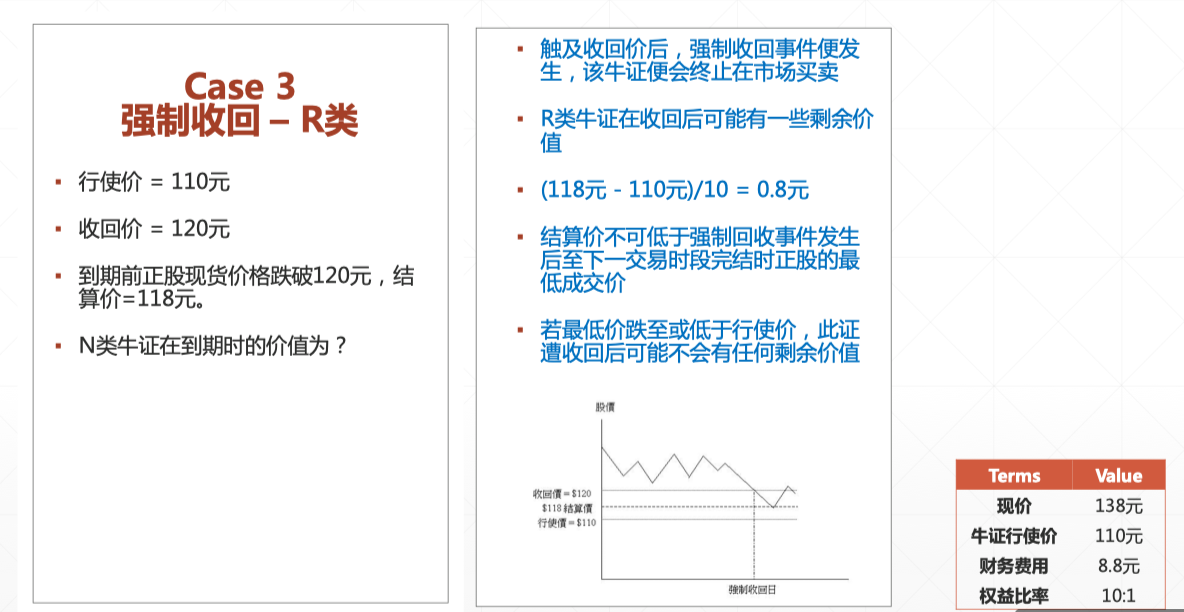

- #### 界内证 Inline Warrants (IW)

基本介绍

- 其实是一个binary option(二次期权),只有两种结果。简单说,对标的资产设置一个区间,如果在这个区间内(in the range),最后到期日就给你1元;如果不在这个区间内(out of the range),最后到期日就给你0.25元。最后产品只有这两个数,要么是0.25要么是1。

Inline Warrants are a type of structured product that entitles the investors to receive a pre-determined fixed payment at expiry.At expiry, investors will receive

HK1 per inline warrant held when the underlying asset falls at or within the Upper and Lower Strikes (In-The-Range) or

HK0.25 per inline warrant held when the underlying asset falls outside the Upper and Lower Strikes (Out-of-The-Range).

- 如果我不想去研究那些复杂的权证之类的,这个产品就比较适合投资,因为很简单,看在不在界内,在就是1,不在就是0.25。

- 所以产品的价格上限最多就卖1元,因为产品最后的回报最多也就1元,成本不可能超过1元。

- 界内证的生命周期跟前面的这些结构化产品都类似,一般是六个月到五年

- Cash settlement。界内证的结构必然使得产品最后是现金结算的

- 同时作为一种结构化产品,最基本的特点就是:普通投资者只可以long,short方永远是发行产品的第三方 投行。

特征

- 设有上限价及下限价,不设收回/取消

- 界内:固定收益 HK$1

- 界外:固定收益 HK$0.25

- 投资者在买入界内证时已知最大收益和亏损

机遇

- 横向/区间交易s方向性交易(窝轮、牛熊证):界内证适合在牛皮市的时候买,因为不清楚是升还是跌。但是如果自己已经有一个view是升还是跌,适合买涡轮或者牛熊证。如果风险承受能力更强的,可以买期权。

- 在市场波动较少时仍可产生回报

- 投资者可根据本身对相关资产后市的看法,选择不同上、下限价的界内证

风险

- 投资者可获得的最高利润以预定的固定收益为上限

- 投资者的最大亏损为已投入之所有投资金额

- 低于或高于固定收益水平时的界内证,可能未反映其实际价值

- 所有高于 HK$1 的界内证交易将不获承认,并将被取消(需要注意有可能会存在高于1元的界内交易,但这些交易会被取消)

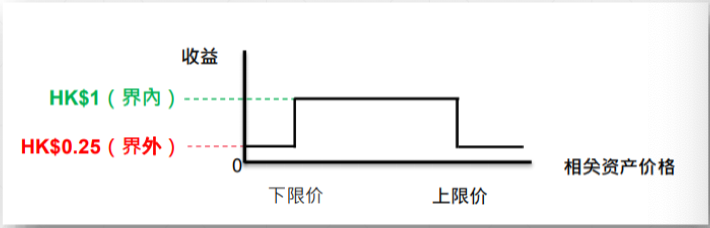

Underlier

界内证,港交所也是近三年到五年才开始比较流行,下图是产品上市的两个批次。

看一个产品到底有没有生命力,第一个看交易量。第二看产品的Underlier会不会增加,如果这两个指标都在往上增的话,就说明整个市场是欢迎这种产品的。所以一个商业化的交易所就是在不停地试探市场的需求,会及时的增加或者减少在交易所上市的产品数量。

- #### 其他特种认股证 Other Exotic Warrants

不展开讲,其实都是标准的窝轮的变种,主要有两种变种方法,一种是单一的call和put的变动,一种是将几个call合并在一起。

特点

- 特种认股证不论在结构及回报厘定的方法上均有别于标准认购证或认沽证

- 有些是单一认购证或认沽证的变种

- 有些则是由两只或以上的标准认股证结合而成

主要类别

- 锁定回报认股证(Locked-in return warrants)

- 平均回报认股证(Average return warrants)

- 窗口定界认股证(Window barrier warrants)

- 盈息认股证(Dividend accumulator warrants)

- 设定回报上限认股证(Capped warrants)

- 定点认股证(Digital warrants)

- 双向(马鞍式)认股证(Straddle warrants)

- 到期后动认股证(Maturity knock-in warrants)

2.2.1.4 REITS

关于REITS(Real Estate Investment Trusts ),这里也不展开讲,因为如果要展开,其实其实洋洋洒洒是一门大学问。

A REIT is a collective investment scheme that aims to deliver a source of recurrent income to investors through focused investment in a portfolio of income-generating properties such as shopping malls, offices, hotels and service apartments.

简单的说,REITS是一个什么样的产品?

- 是一种基金,香港叫做collective investment。

- 投资范围是一些比较成熟的商业地产项目(e.g.shopping malls, offices, hotels and service apartments.),因为这些成熟的商业地产都可以产生一个相对稳定的现金流(e.g. 房租;房地产升值,重新估值带来的额外收益;买卖地产产生的现金流变化)

- 会有条款规定90%以上的税后收入以股息的形式派给投资者。

因此,REITS的模式就是一方面收购大量的shopping mall之类的地产,另一方面所有的租金收益以股息的形式派发出去。所以如果投资REITS,有点像大家一起做一个房东。

最近十几年,在美国和亚太地区会比较流行,中国这两年开始上交所也开始慢慢做去做REITS了。

那么这里面,房地产商和投资者都是一个怎么样的心态呢?

- 房地产商:可以快速释放手中的资产,回笼资金。(如果我是大连万达,手上有很多的重资产,我本来是每年收息的,但为了把快速的把资金回笼,我只做管理。所以我有两种选择,一种是卖给其他的房地产商;另一种是成立一个REITS基金,把房地产的股权全部以基金的形式卖给普通投资者,自己只做项目的管理。)

- 投资者:可以有一个稳定的现金流收益。

2.2.2 场内衍生产品(股指)

前面2.2.1我们将证券类的几个产品介绍了一下(Equities和Debt比较熟悉,没有多讲;REITS比较复杂,只做简单介绍;重点介绍Exchange Traded Products和Structured Products)

接下来在2.2.2开始讲Listed Derivatives, 也就是在交易所交易的衍生品产品,这里重点讲解股票的股指类衍生产品(Stock Market Index)

2.2.2.1 Definition

一个市场上的股票非常多,有涨有跌,如果想找一个数字来描述股票市场总体的升跌情况,那么这个数字就是index。index的范围是非常广泛的,我们可以用几个层次去描述。

- 第一,可以从市场的角度范围,市场指数(domestic market stocks, foreign market stocks),比如中国的A股市场指数,香港市场的指数,美国市场指数,欧洲市场的指数…

- 第二,可以从行业的角度划分(sector stocks),不同行业的指数情况,比如银行股的指数,科技股的指数…

- 第三,根据大小划分为大市值股票指数和小市值股票指数(cap-size stocks),比如沪深300就是一个大市值股票指数

- 第四,可以分为成长股股票指数和价值股股票指数(growth/value stocks)

- 指数的划分还可以有更多的方法(or any other market of interest),比如商品类的指数,基本上只要找着可以对股票进行分类的factor,就可以做一个指数,指数的范围是非常大的

从股票指数的产生来看,Many indices are compiled by news or financial services firms and are used to benchmark the performance of portfolios such as mutual funds

2.2.2.2 Weighting Scheme

从权重的角度分类,可以分为三类。同样的成分股用不同的计算方法计算出来的指数是不一样的,这编制里头体现了一些投资的理念。

- Market-Cap weighted(市场上用的最多一种)

股票市值越大,这支股票的升跌对index的升跌影响越大。指数可分为是否是Free-float(自由流通量调整)。(e.g.HSI, S&P500)

- Price weighted

股价越大的公司,股票升跌对整个的index影响越大。(e.g.DOW)

- Equal weighted

先计算指数里每一个公司当天的percentage return,然后再取Proportional。 (e. G. S&P EWI, TSE)

2.2.2.3 Uses Of Market Indexes

从定性市场的热度情绪到定量的金融机构管理,指数的应用非常广泛。

- Gauges of market sentiment:度量整个市场的热度(中国一般是看上证指数)

- Proxies for measuring and modeling returns, systematic risk, and riskadjusted performance(指数在金融模型里是一个非常好的度量,测量模型的回报或者风险时,如果找不到好的替代品,就可以使用一个比较好的指数去度量)

- Proxies for asset classes in asset allocation models(用于资产配置模型)

- Benchmarks for actively managed portfolios(是基金的业绩基准。比如一个基金的管理章程说80%-85%的钱投资到股票市场,10%-20%投资到债券,那么这个基金的benchmark就可以比如是沪深300指数回报80% + 全a债券指数回报 * 20%)

- Model portfolios for such investment products as index funds and ETFs.(投资组合模型的投资基准)

2.2.2.4 Weighting Sample

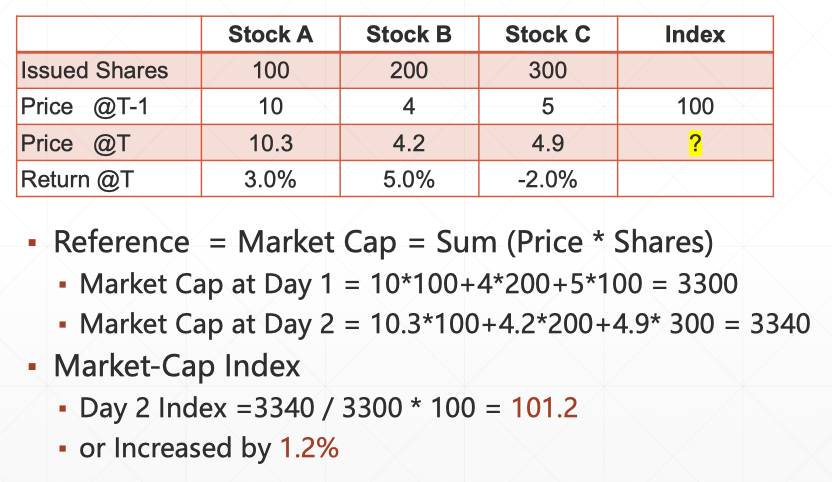

【Market – Cap Weighted】

假设有一个指数里面只有三个股票,他们分别是stocks A、B、C,那么这三个股票,股数分别是100股,200股和300股。T-1这天的股价分别是10、4、5;T这天的股价分别是10.3、4.2、4.9;计算得到T这天的回报率。

计算方法如下:价格乘以股数再加总,再除以前一天的总和。可以看到股票市值越大,这支股票的升跌对index的升跌影响越大。这里Stock C得市值是300*5=1500,远大于A和B,所以对最后指数的升跌影响最大。

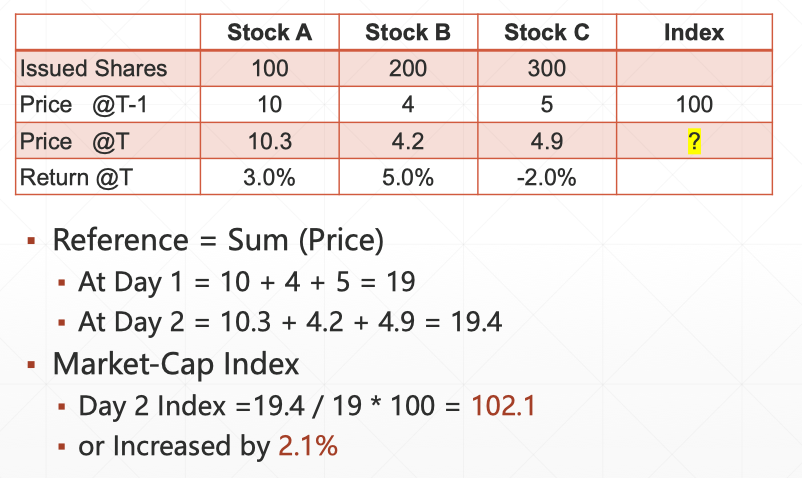

【Price Weighted Sample】

计算方法如下:只看price的变化(相加再除以前一天的总和)。可以看到股价越大的公司,股票升跌对整个的index影响越大。(stcok A)

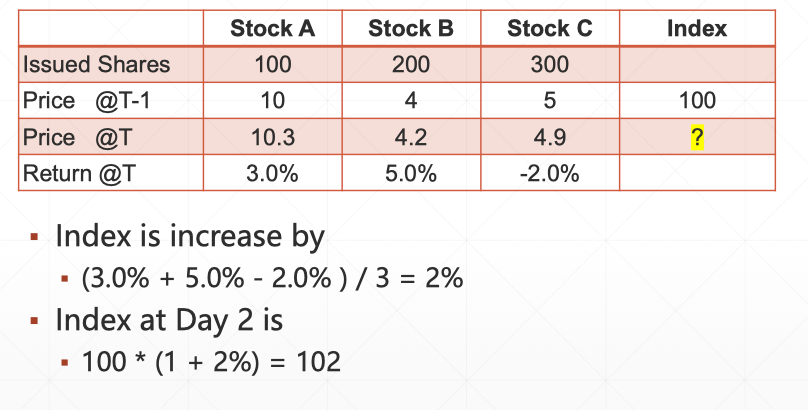

【Equal Weighted Sample】

计算方法如下:直接对每一支股票的回报率取平均值。可以看到只要正回报的股票越多,整个指数回报越大。

【Advantages & Disadvantages】

| 优点 | 缺点 | |

|---|---|---|

| Price weighting | 简单 | 可能会有股票价格导致的套利(In particular, a stock split in any one security causes arbitrary changes in the weights of all the constituents’ securities.) |

| Equal weighting | 简单 | 1. Securities with large / small market cap are over-represented/under-represented 2. Requires frequent adjustments (rebalancing) |

| Market-capitalization weighting | 跟市场的比重和风险一致 | Similar to a momentum investment strategy.The securities that have risen in price the most will have the largest weights in the index.(基于动量的投资策略,被动投资,有点追涨杀跌的意思) |

最常见的是market-cap weighting;少量是price weighting,一般历史比较悠久,比如美国的道琼斯工业指数、日本的日经指数;equity weighting 非常少。

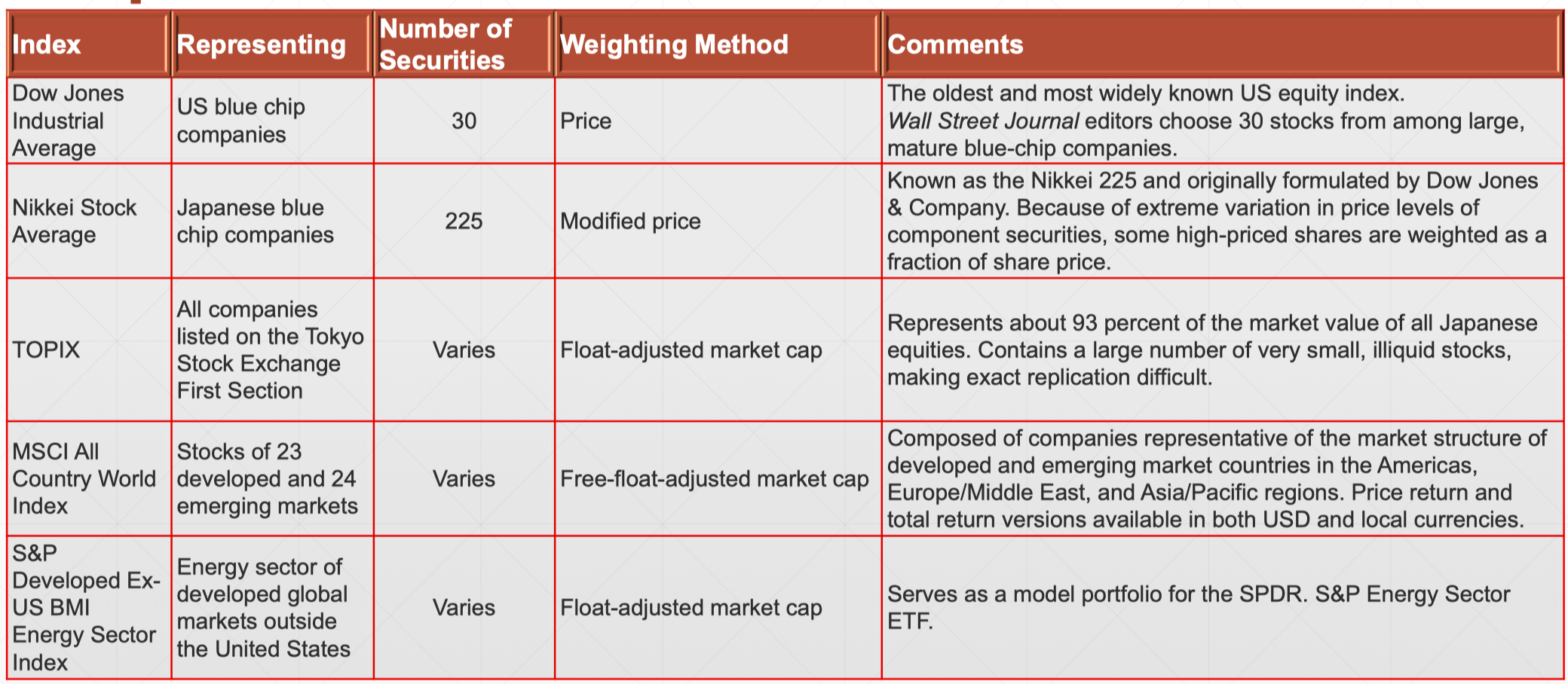

2.2.2.5 Representative Indexes Worldwide

比较典型的指数。

道琼斯工业指数,现在是有30个成份股,是30个最大的蓝筹股,使用的是price weighting。

日经指数,225个成分股,一开始其实是道琼斯公司基于同样的方法在日本做的指数。

需要注意这里的modified price,意思是所有的股价都有一个权重,股价如果过高了,就只以股价的的几分之一去记录,这样可以适当避免过高价格的股票对整个指数的影响。

这是日经指数做的一个小修正,道琼斯指数因为成分股比较少,而且都是比较成熟的蓝筹股,股价会趋向于一个相对比较窄的范围,就把这个问题给覆盖了。

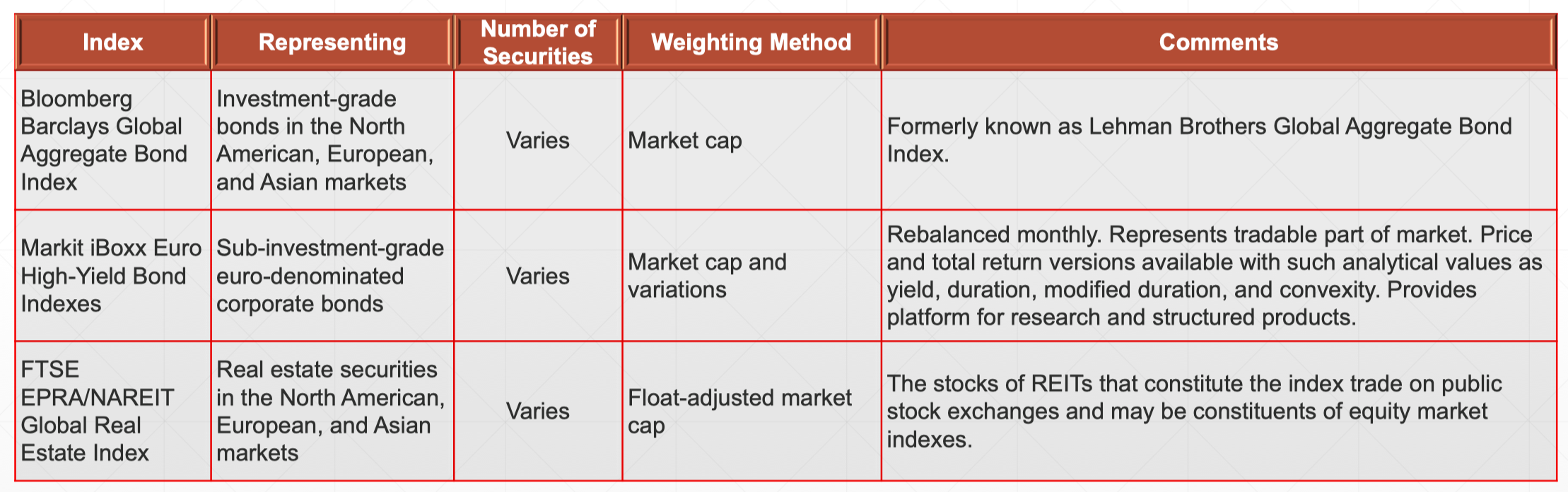

债券指数:

相对小众的市场指数:

第一个是对冲基金指数,因为每个基金募集资金的量不一样,募集资金量越大,权重就越大。

第二个是欧洲市场的一个指数,用欧元作为货币,指数相当于把汇率的风险也包含进来了。

第三个是晨星一个很有名的指数,根据value和grwth分为9宫格。

2.2.2.6 关于股指的三个问题

有了前面对market index市场指数的基本介绍,我们要回答三个问题。

第一个:指数的编制原则,是价格作为权重还是市值作为权重?(Price weighted or Cap weighted?)

第二个:对于比较常见市值权重,又有两个小分支:有没有用自由流通量去做调整(Cap weighted with or without free float?)

第三个:指数的特点是什么?在投资的时候,Passive or active investment各有什么样的特点?

1. Price weighted or Cap weighted?

我们说指数,第一要反应整个市场的成长情况;第二指数比较容易跟踪track,所以可以按照指数去投资,实现我们的view。

【Which Stock Market Index Is Better To Track?】

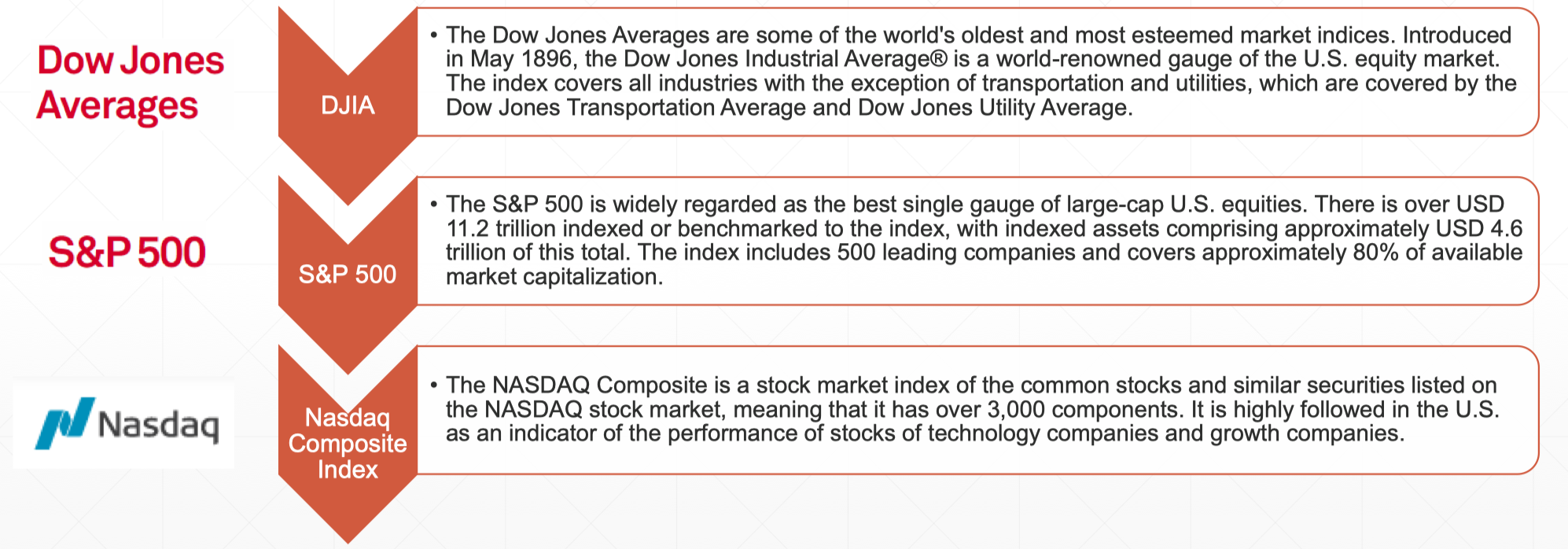

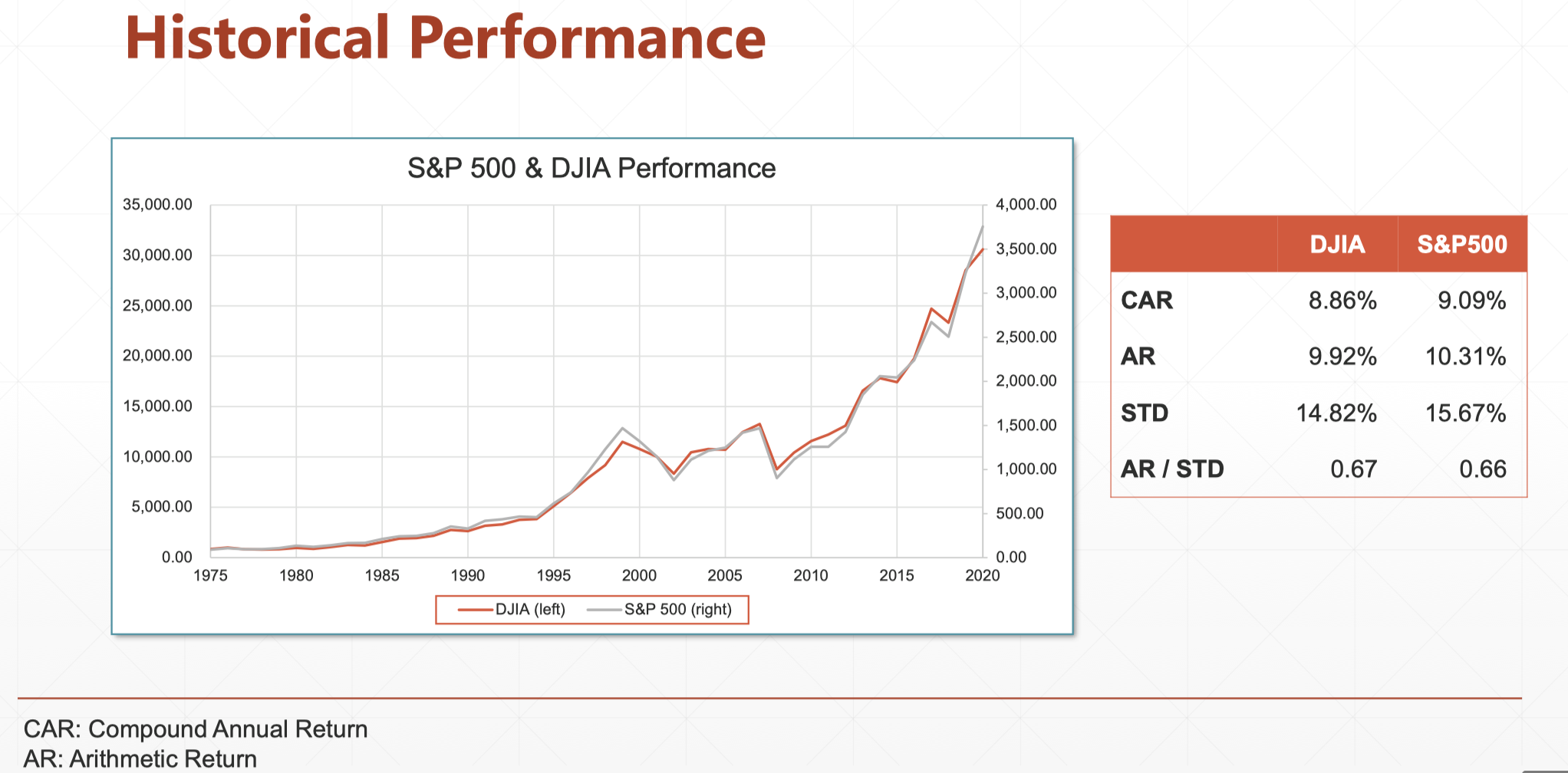

以美国市场为例,最常见的指数是道琼斯工业指数、标普500指数和纳斯达克市场指数。

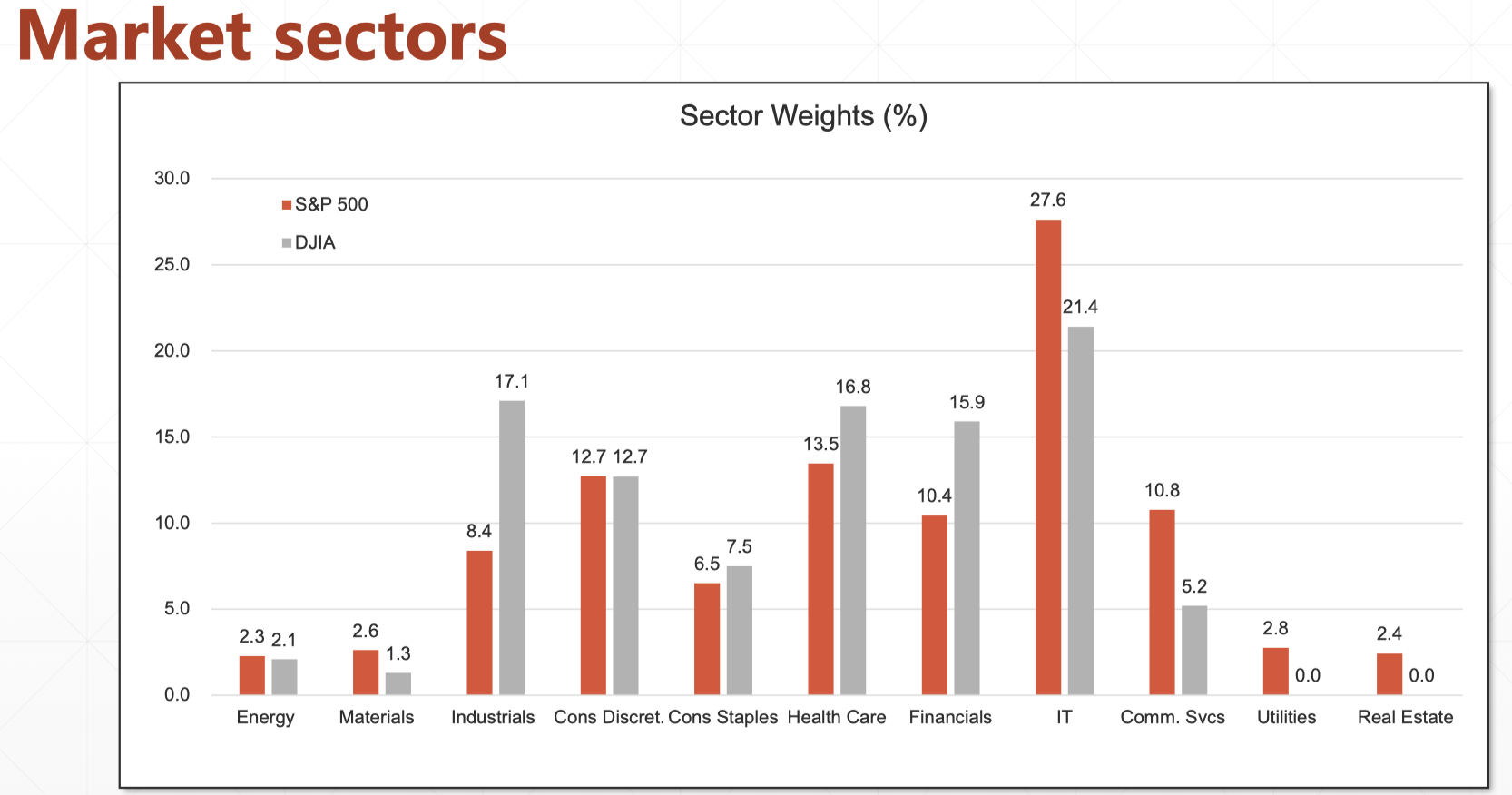

【S&P 500 & DJIA】

以标普和道琼斯指数为例,看一下这两个指数对于不同sector的覆盖情况。

首先可以看到道琼斯覆盖的sectors要比标普少。其次,道琼斯工业指数覆盖的行业相对传统一些,比如覆盖相对较多的healthcare、finance,对it、common service这些新兴一点的行业覆盖就会少一点。像energy这些,两个指数基本上是一样的。

如果将两个指数做一个减法,得到的图如下:可以看到标普在IT行业覆盖更多,在工业股方面的权重会少一点。

虽然说两个指数的成分股数量不一样,各sectors的权重也不太一样,但是将这两个两个指数的趋势拉出来看,我们会惊讶地发现,结果非常接近。从某一个侧面来说,美国的经济发展是比较平均的。

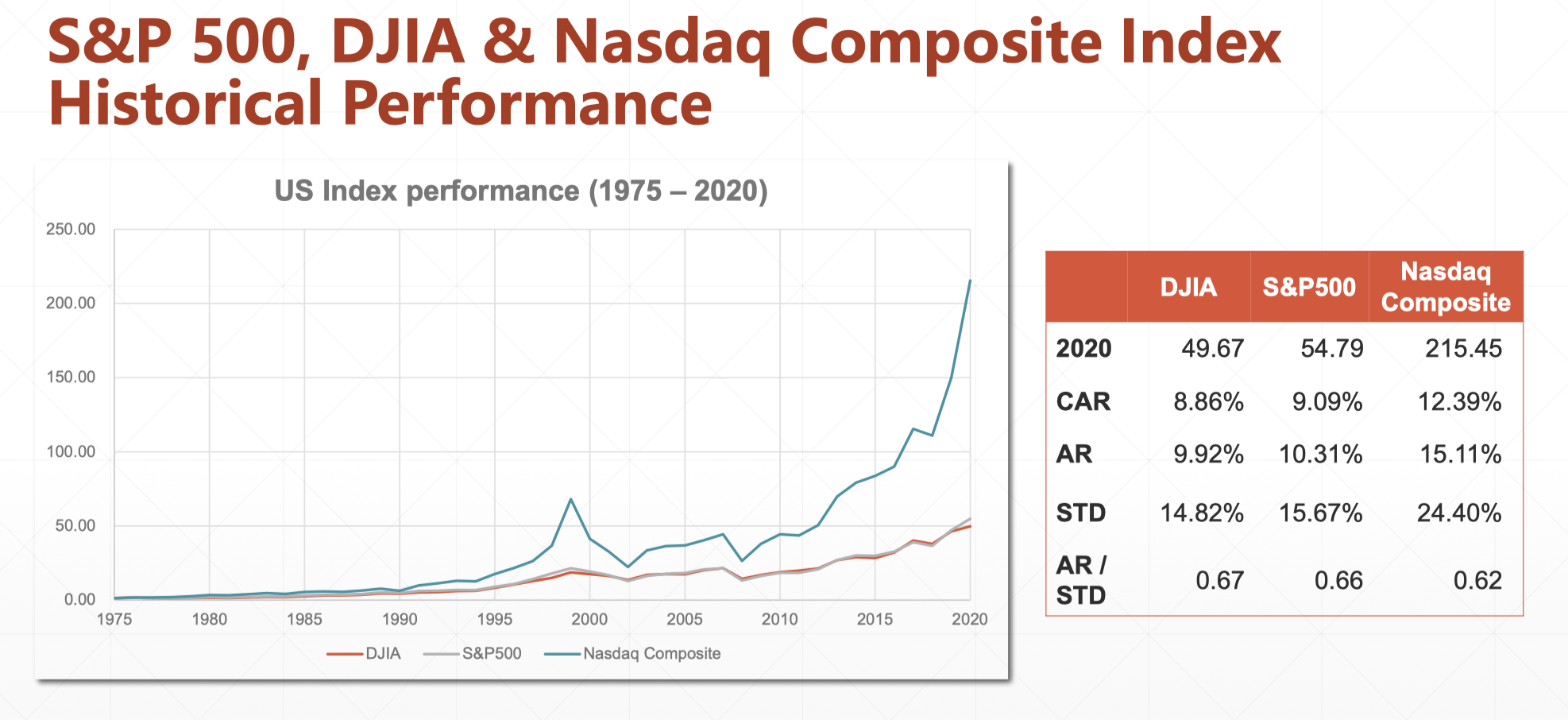

【S&P 500, DJIA & Nasdaq】

如果把纳斯达克也放进来,由于纳斯达克的成分股中IT sectors更多,可以发现纳斯达克每年的平均回报都要远远高过道琼斯和标普(无论是算术平均还是几何平均)。其标准差也更高,因为其实纳斯达克超额的收益来自于风险的超配。

从图中可以看到,更好的投资方法应该不是投资纳斯达克,而是首先适当放一些杠杆,使得标准差跟 纳斯达克一样,然后再投资标普或者道琼斯,这样就做到了风险一样的情况下,回报会比纳斯达克更高。

那对于中国股票市场的股指来说,我们惯用使用上证指数衡量整个市场,但是这是不是一个好的做法?也是一个研究课题。

2. Cap weighted with or without free float?

【自由流通量调整的原始来源】

cap weighting的方法是大市值的股票权重应该更大,中间隐含了一个假设:大市值的股票,在外流通的股票数量更多。因此投资者的交易也会比较多,所以我要给这个股票一个比较高的权重。

但是如果仔细去看这些大市值的股票,我们会发现有一些情况。尤其在亚洲,比如香港或者国内,有一些股票的大股东是一个单一大股东,持股比例超过了50%,而且我们有理由认为,这些大股东基于种种原因,在短期内不会放弃的控制权。因此,大股东控制的这部分股票其实是不会放出去卖的。

因此这支股票在市场上流动的股数是有限制的,需要将大股东持有的股票去掉,剩下的可以自由流通的股票,才是构建指数真正的权重。

这就是自由流通量调整的原始来源。

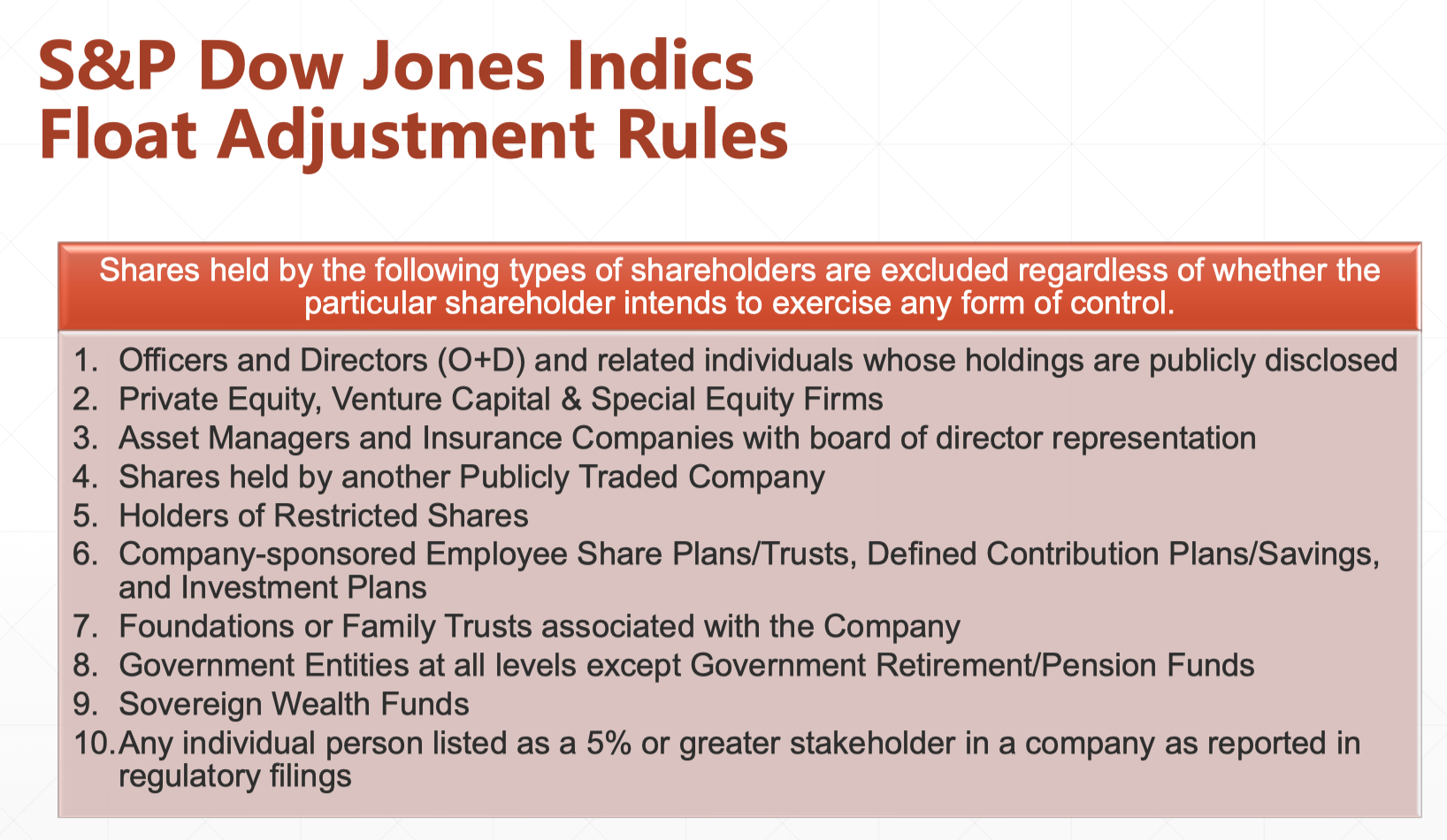

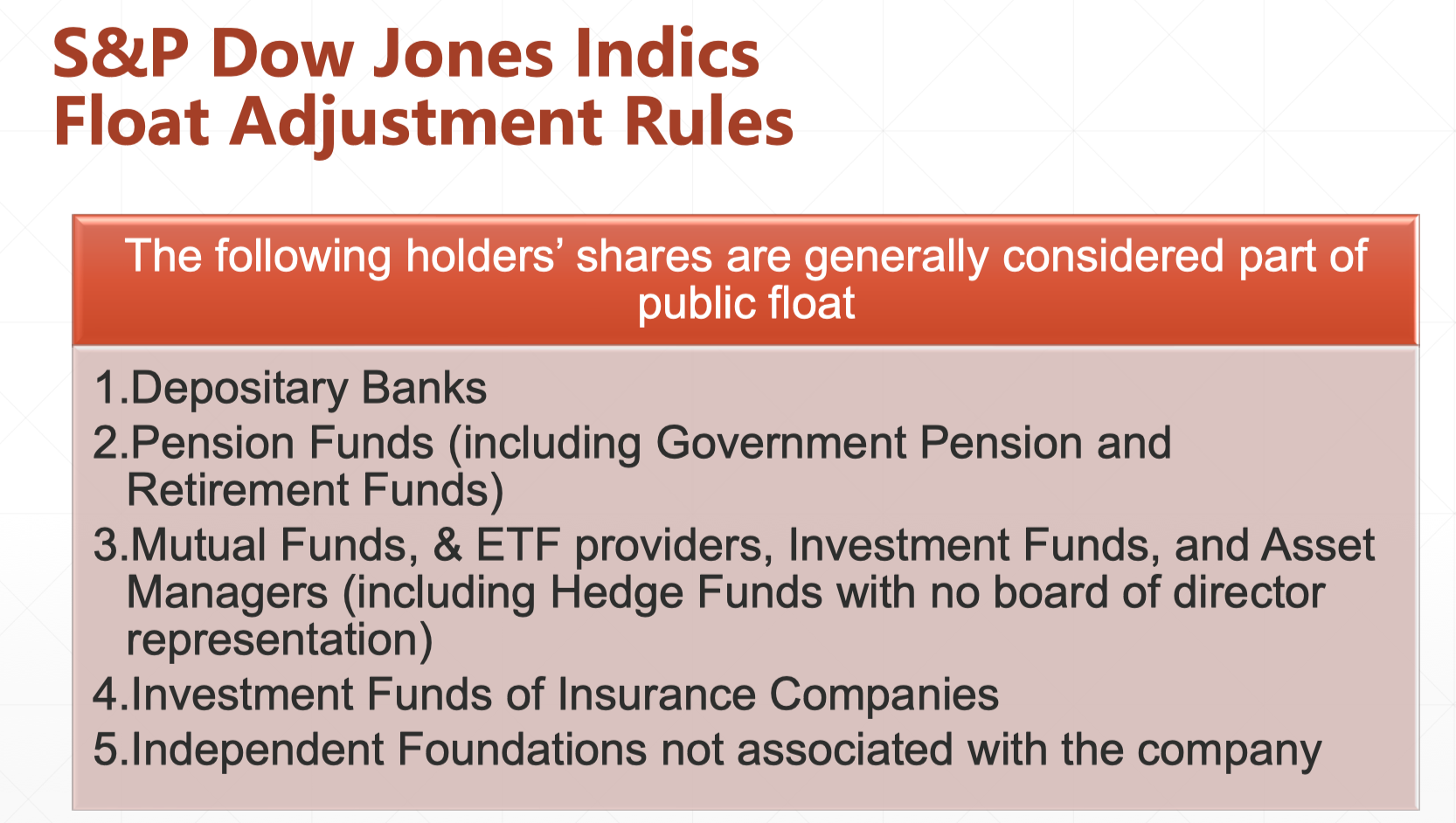

【Float Adjustment Rules】

不同国家对free float有不同的定义,但都会写的非常细。

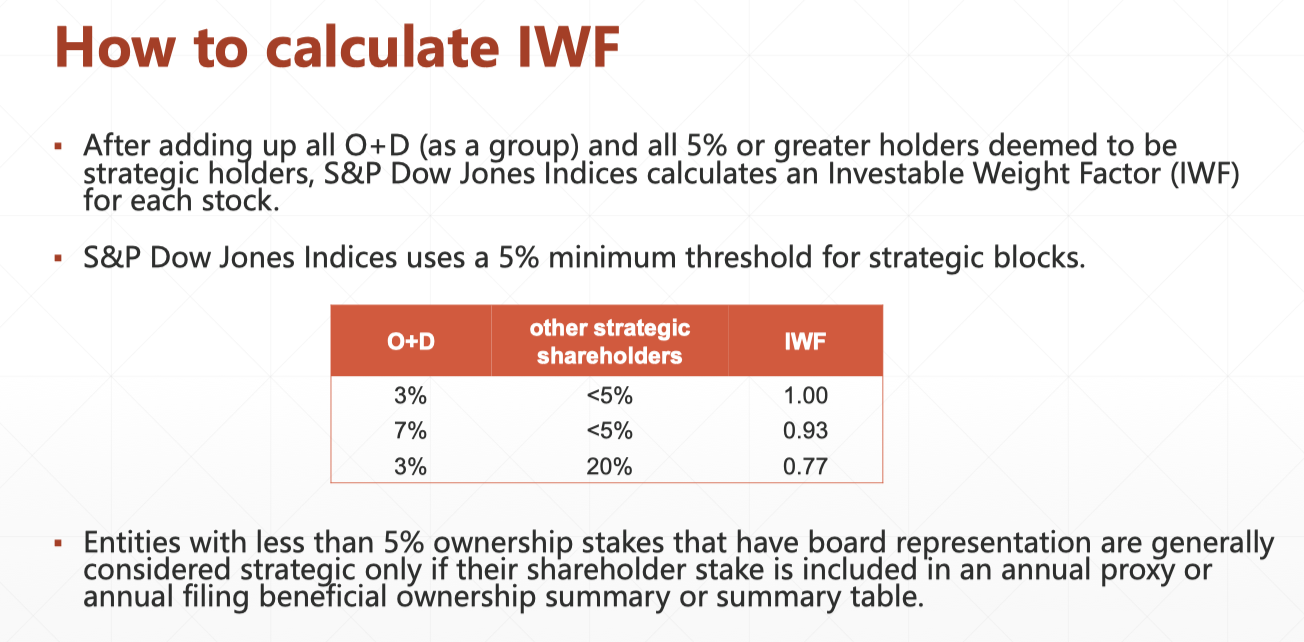

以美国的为例如下,这里不一一说明。

如果是下面股东的持股,在计算自由流动量的时候还要再打个折(也就是乘以一个IWF,Investable Weight Factor)。比如如果这个factor是0.93,那么本来发行股数是1亿股,那么计算的时候实际只算9300万股。

具体计算IWF的方法如下,这里是有一个很复杂的公式。我们主要是把握方法和原则,这些过细的知识点了解即可。

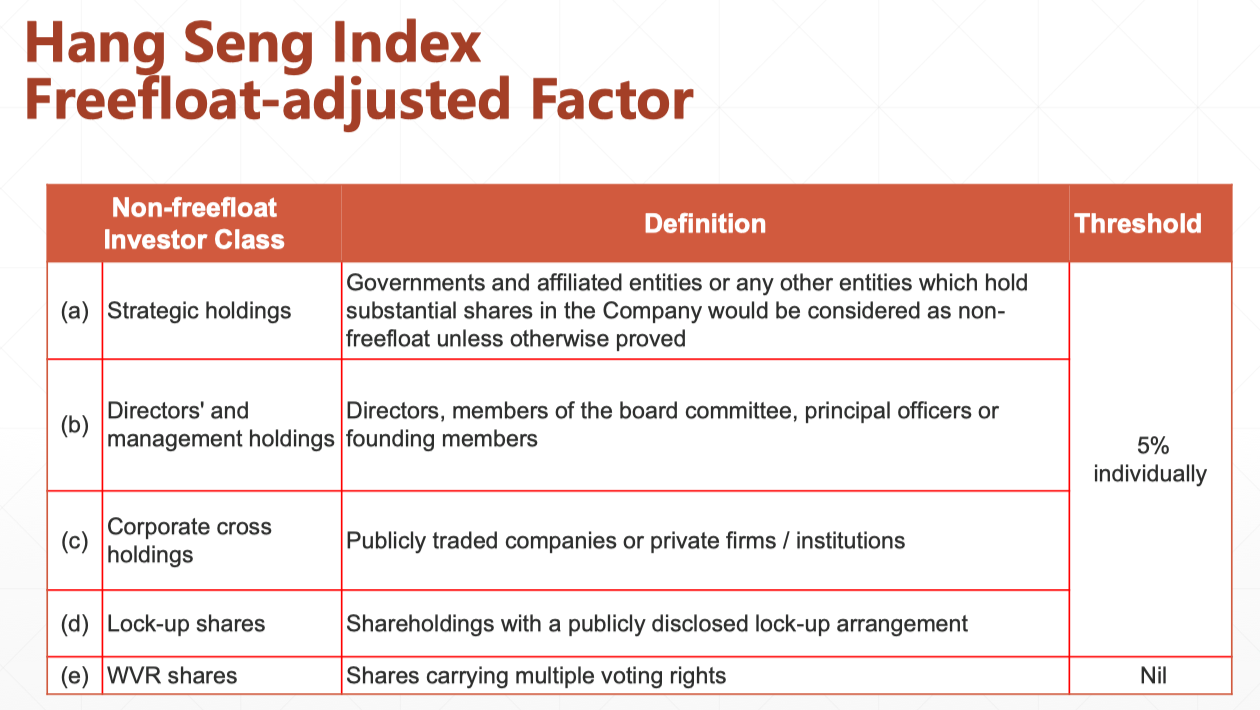

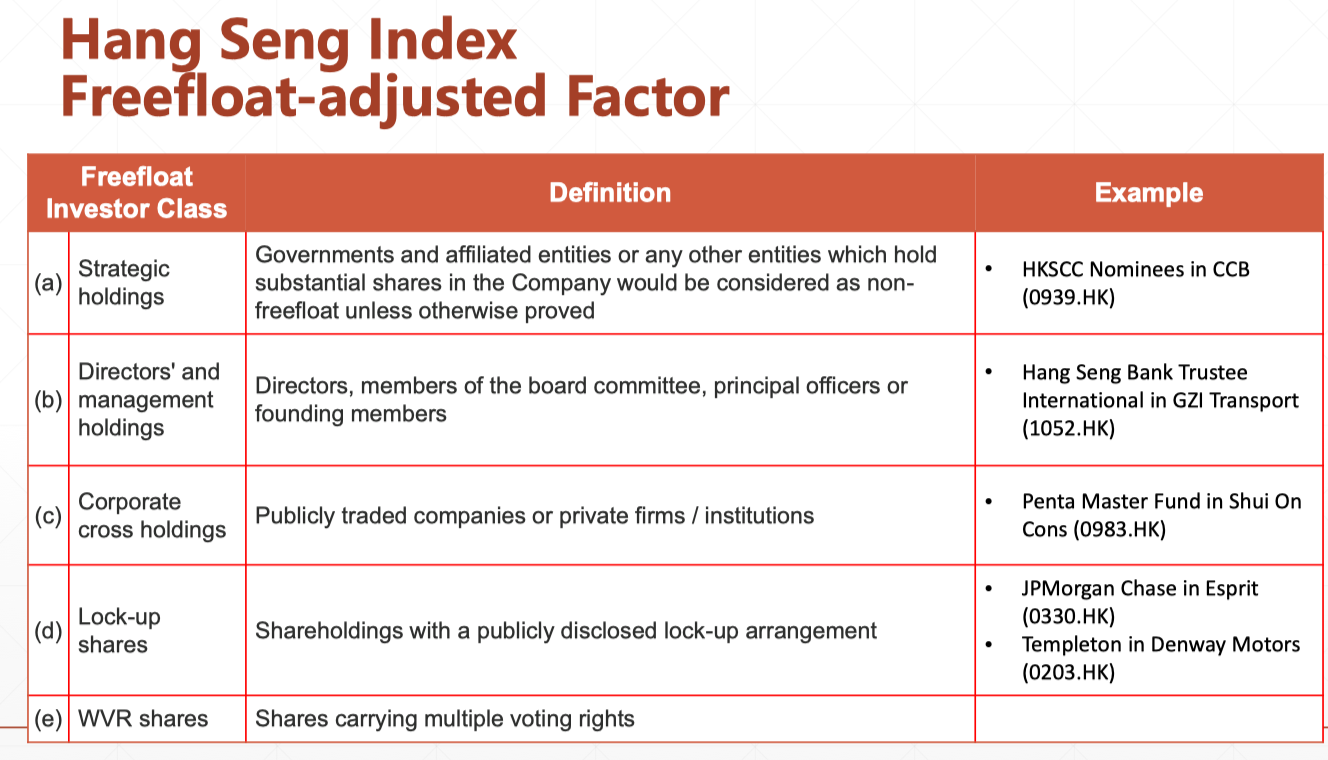

【Hang Seng Index】

我们这里以恒指为例再讲一下自由流通量。

第一种方法仍然跟上面一样,看哪一些投资方是free float的范围,哪一些不是free float的范围,这里也不细讲。

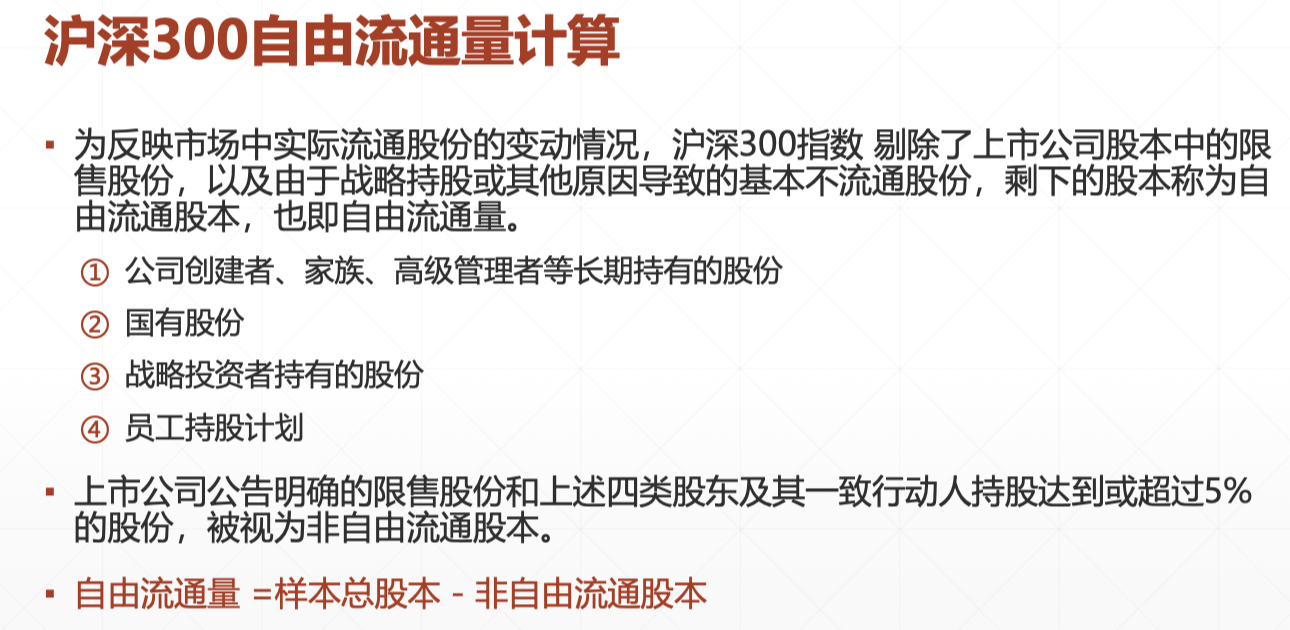

【沪深300】

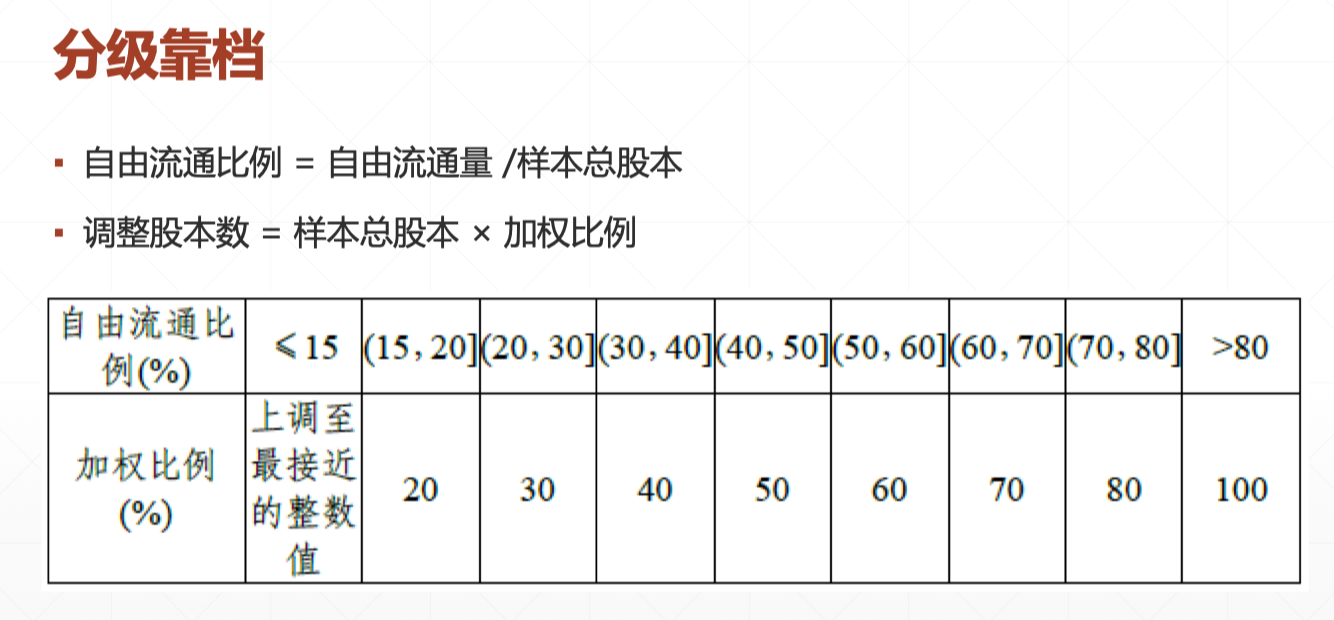

【Actual Freefloat Ratio和分级靠档】(⚠️:要有这个概念)

总的来说,Actual Freefloat Ratio = Freefloat Shares / Total Issued Share,但是除出来后,为了让数字有一定的连贯性,不会对市场投资基金的稳定性产生影响,需要进行分级靠档。

3. Passive or active investment?

长期投资可以分为两派,一派是被动投资派,一派是主动投资派。

被动投资派认为与其辛辛苦苦去找代表超额收益的阿尔法,不如安稳地买一个股指类基金或者ETF基金,这样不仅收费低,而且长期来看能跑赢指数的股票基金其实很少。

主动投资派认为被动投资的策略只有在某一些市场上才可能成立,在绝大多数市场上是做不到的,因此还是主动投资会比较好。

而且指数最大的作用是作为一个benchmark,可以用来对比Passive investment和active investment到底哪个更有效。

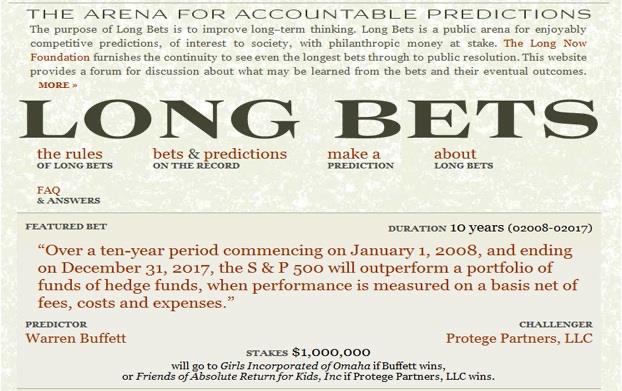

【一个著名的打赌案例】

有一个非常著名的打赌案例,股神巴菲特和一个对冲基金打赌:长期来说,到底是一个指数基金赚得多,还是对冲基金赚的多

巴菲特认为标普500赚的多,策略是从2008年1月1号开始的十年时间,以标普500作为标的进行投资。

对手方对冲基金策略是挑选五个对冲基金,并形成一个funds of funds(FOF,基金中的基金), 简单的说,就是把钱平均分成五份,每一份投资一个对冲基金。

对冲基金不仅要收取2%作为管理费,还要收取每年超额收益的20%。基金的管理者收这么高的费用,按理应该是管理经验非常充分的,否则我为什么要花这么多钱请一个人来管理?所以我投资对冲基金,一定是认为收益能够超过指数的。这是我们的初步想法。

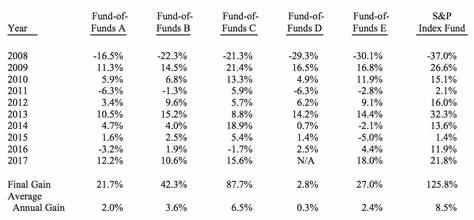

但是最后的结果如下面这张表所示,可以看到标普500十年累计涨了125%,但5个基金都没有涨到这个数。基金D甚至在2017年的时候直接清盘了。很明显是对冲基金打赌输了。

这个课题在中国会不会成立?可能可以使用沪深300进行类似的打赌。(不能用上证指数,因为上证是全cap weighting,没有经过free float调整,沪深300更接近标普500)

【整个市场的指数变动情况】

基于这个赌约,我们来看看整个市场变化的情况。

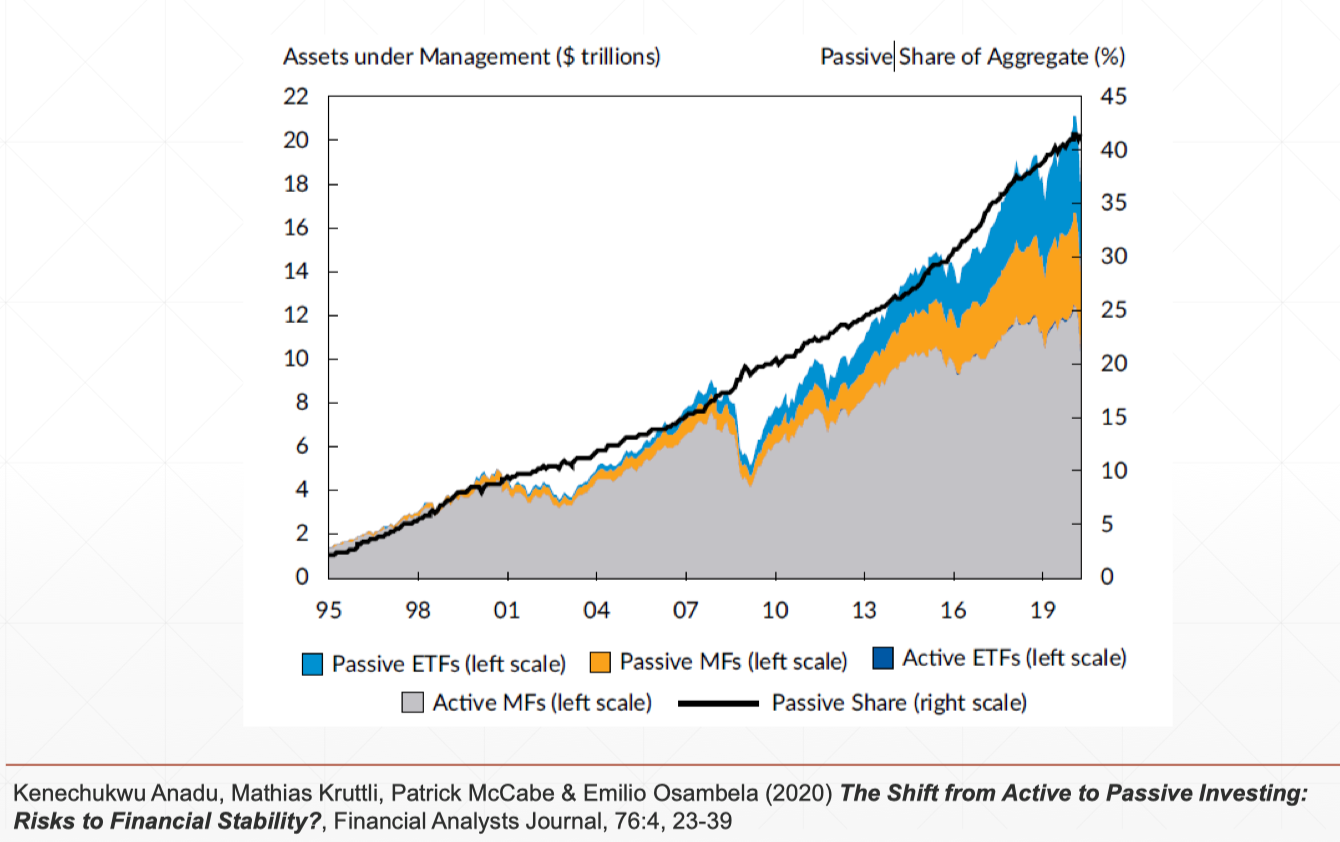

这是美国的数据,可以看见,整个市场其实是一个挺明显的从主动投资向被动投资转变的过程。左边的轴,是一个比较标准的业界用来描述资产规模的指标,asset under management,也就是管理的资产的市值。可以看到,从95年到19年,被动投资的管理规模从不到2%到40%。

图中黑线表示被动资产在整个基金的份额,可以看到是逐年增加的。

被动资产有这么几种:第一种是被动型的ETF; 第二种是被动型的共同基金,就是交易所交易基金;第三种是普通的在柜台进行买卖的指数基金。(图中蓝色和橙色的)

主动资产中,主动或者叫增强型ETF是比较少的,市场上最多就是主动管理的普通基金(图中灰色部分)

国内的情况恶言,趋势是类似的,但是从金额上说,被动基金没有那么多。

因为国内的市场规范性和信息充分流通性没有美国市场做的那么好,或者说所谓的内幕消息在国内没有做的很好,导致中国市场相对来说是一个信息不完全竞争的市场,因此在这种市场中,还是主动管理型基金收益更好。

可能可以以这张图为例,画出中国市场的趋势,大概可以将这张图的时间轴做一个平移,看看中国市场现在处于美国市场的哪一个阶段。

【被动投资趋势可能带来的风险】

由于市场上有一个挺明显的从主动管理型基金向被动管理型基金的转移趋势,那么在这个过程中会对金融稳定性和市场基建中的交易所产生影响,可以归纳为四种可能的风险来源。

第一,流动性问题。在转变过程中牵涉到了主动型基金的赎回和被动型基金的重新购买。当基金成分股改变的时候需要进行调仓,需要买入新加入指数的成分股,卖出被剔除出指数的成份股。

第二,可能会增大市场的波动性。比如,在前面structured product 介绍过的一些基金,可以做两倍放大或者是两倍反转,这些也是比较特殊的被动型基金,也会增加整个市场的波动性。

第三,资产管理会集中在不同的sectors,由于越大的股票,市值越大,被动投资基本是跟着市值走的,慢慢会导致越大的股票基金,资金流入越大,导致市场集中度提高,会给整个市场的稳定性带来一定的影响。

第四,改变资产定价的波动率等,新进入指数的成分股,被动投资会很多人买,所以会升;被剔除出指数的成分股会跌。但由于是一增一减,对整个金融系统的影响是未知的。

2.3 证券估值

证券的估值一般分为两大类(或者说三大类)(⚠️ 考试不考)

相对估值-PE/PS

我们看公司股票的价格是否合理,可以去算价格与盈利之间的比值,价格与销售量之间的比值,那么可以通过这些指标对同行业的股票进行估值。

绝对估值-DFCF (discounted free cashflow)/DD(discounted dividend)

原则上是使用现金流来进行估值,跟我们前面讲过的债券估值很像,对未来现金流使用无风险利率进行折现。

中间怎么估值的其实有很多变种,比如只对自由现金流进行折现,也有对dividend进行折现,这个我们在公司估值的课程中已经学到了。

相对估值和绝对估值是一套比较传统和标准的方法。还有第三类是试图从公司整体的情况去做定价。

资产定价理论

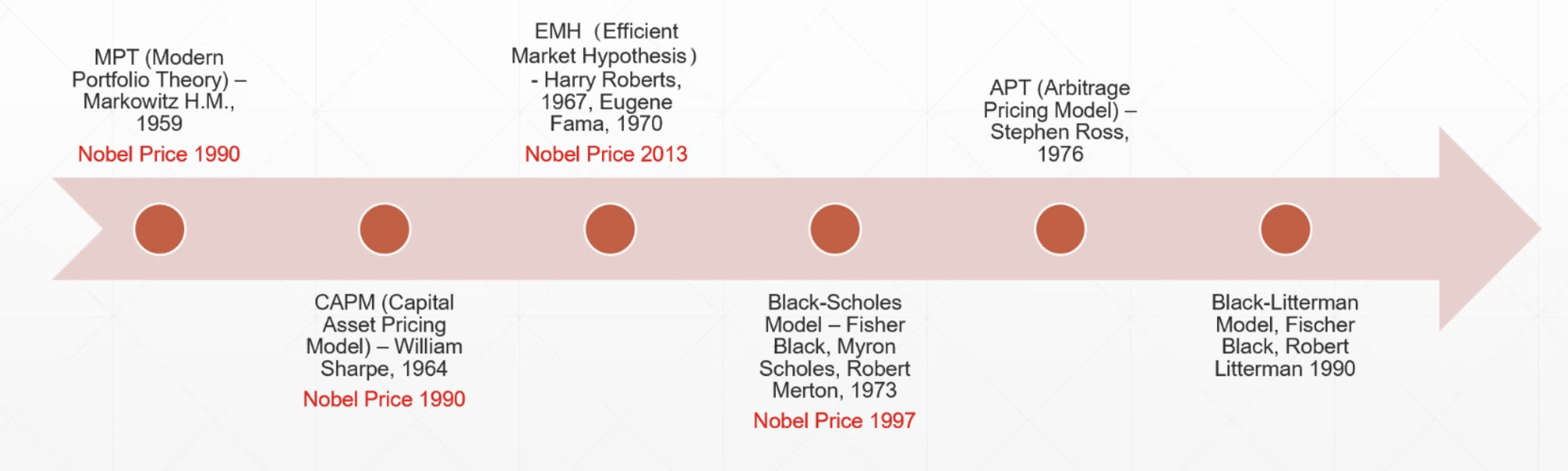

这里举例六个比较常见的模型,其实还有很多其他的模型

- 1959年,马克维茨的现代投资组合理论MPT:前面讲到的相对估值/绝对估值都是在对单个股票进行估值,从MPT开始的想法就是,可能单个股票的估值不是很准确,那么从整个投资组合的角度,能不能有什么方法提高估值的准确性。虽然中间很多的假设过于理想,但是是用数学的方法去定价整个投资组合的开端,所以获得了1990年的诺贝尔奖。

- 1964年,资产定价理论CAPM:是对MPT的一个有效补充,将很多的假设放弱了。这些我们在投资管理课程中都详细讲过了。

- 1970年,有效市场假说理论EMH:这个理论有三个变种(最弱的,半有效的,完全有效的),也是试图来解释整个市场收到了哪些因素的影响。提出者Fama更有名的一个模型是多因子模型,现在仍被广泛使用。

- 1973年,期权定价模型Black-Scholes:主要是集中衍生产品定价,这个我们在金融工程课程详细讲过了。

- 1976年,套利定价理论APT:为了解决前面CAPM过于强的假设。

- 1990年,资产配置模型Black-Litterman Model:也是CAPM的一个变种,通过做一些假设,更贴近实际的使用,第一,认为现在的市场投资组合是一个均衡的投资组合。第二,会在均衡的投资组合基础上加上自己的view。

对投资组合进行的一个变种,加上自己的view。

前面我们讲的都是用数学进行理性市场的假设,再基于这些假设进行估值。但还有一类估值方法,从人的行为角度,认为人不是理性的,并提出了很多理论。

Market Microstructure Theory

- Market maker inventory:用来解释一个市场专家应该在什么时候报价,应该报高价还是报低价,这个时候其实是跟这个市场庄家手上的货的多少是密切相关的

- Information Asymmetry:信息不对称理论,强调估值的时候要充分考虑各方所持有的信息,从这个角度来看,股票基本面的关系就会小一点

Behavioral Finance

从行为金融学的角度来看,简单的说,第一,人是非理性的;第二,人有很多心理上的特征,比如过度自信。那么在这些假设下,打破了之前CAPM等的理性人假设,并在这些新假设之下可以做新的推导。总的来说,有点复杂,但可以更好地描绘真实的金融市场。这里列举一些例子,具体我们之前的行为金融课程已经学过了。

- Mental accounting

- Herd behavior

- Emotional gap

- Emotional gap

- Self-attribution

2.4 证券交易机制

2.4.1 常见价格形成机制

2.4.1.1 拍卖

传统拍卖是以公开竞价的方式将资产转让给最高应价者。除了我们很熟知的增价拍卖外,还有减价拍卖,在我们之前的金融案例文章讲荷兰式拍卖的时候有详细介绍过。

- 增价拍卖:竞价不断上升 ,单品价格高,有利提高成交价格

- 减价拍卖:竞价不断下降 ,单品价格低,有利提高交易速度

不管是增价还是减价,虽然减价拍卖的速度比较快,但是相对来说,它是一次性的,而且,我们每次只能卖一个东西,比如拍卖花,会按批次一批一批卖,每一次卖的东西原则上都是不一样的。

但是如果是拍卖具有同一性质的东西,比如股权或者某个股票。举个例子,我有100股工商银行的股票,你也有100股,那么这两个100股其实是没有本质区别的。这个时候,我们的交易一般使用竞价撮合的方法。

2.4.1.2 竞价撮合

竞价撮合交易是对大量具有同一性质的物品(例如股权)进行连续拍卖(order-Driven,也就是订单触发的方法)。有两种方式

(1)集合竞价(call auction)

买卖盘进入买卖盘账簿,交易所在給定时间对账簿内的所有买卖盘进行集中撮合,确定交易价格。

集合竞价一般发生在买卖市场的开始或者结束时,这个时候有很多买单和卖单在同一个地方进行出价,我们先将这些委托单放到一边,不去处理,等到时间结束,会按照一定的规则(比如说不高于申买价和不低于申卖价)决定一个最后的交易价格。这个我们后面还会具体讲解。

(2)连续竞价 (continuous auction)

买卖盘进入买卖盘账簿,并按照时间优先、价格优先的顺序进行自动对盘。

连续竞价一般发生在股票买卖的中间过程。有很多连续竞价的方法,最常见的是时间优先和价格优先的方法进行对盘(Matching)。

2.4.1.3 做市商交易

在集合竞价的过程中,为了提高整个市场的流动性,还有了做市商交易制度(香港也叫市场专家方法)。需要注意的是,这里的做市商不是我们平常说的有人在股票里做庄的意思,做市商纯粹是表示一个负责投资者买卖撮合的工作。

竞价撮合,我们说是order driven以及matching的过程,投资者不管是买还是卖都真实有一个订单出去的,整个市场是基于订单去驱动的。但是对于做市商来说,一般由于市场不太活跃,一般是quote-driven的,意思是做市商直接先放一个价格数据。

举个例子,比如说我是做市商,现在价格大概是1块钱,市场上没有人买,也没有人卖,那么我就会放出单子,说我愿意0.99元买,最大的成交量是10万股,同时再放一个单,说我愿意在1.02的价格卖20万股。这些就是我放出去的quote(报价),一个一个报价,所以做市商一般也叫做quote-drive。

做市商交易:做市商负责投资者的买卖盘撮合工作。做市商可以使用自有资金,作为投资者的交易对手方来达成交易(quote-driven)。

做市商交易也有两种方式(⚠️ 重点:需要记住两种做市商交易方式的特点)

(1)多边做市商 (Market maker)

- 每个资产可有多个做市商来维持买卖双边的市场报价,做市商之间通过价格竞争吸引客户订单。

- 交易速度快(仍是matching的方法),交易非活跃的产品,交易成本低

- 纳斯达克一般采用这种方法

(2)专家(Specialist)

- 交易所指定一个专家来负责某一产品的交易,专家采用公开碱价和人工撮合的方式确定交易价格。

- 交易速度慢(有人工撮合的方法在),总体交易成本低(交易量越大,优势越明显)

- 纽约交易所一般采用这种方法(专家方法的历史是非常悠久的,之后我们通过案例进行分析)

竞价交易和做市商交易的对比(⚠️ 重点:需要必须记清楚)

- 对竞价交易是市场自由竞争,买卖价差会比较小。另一个,为什么会有做市商交易的存在?就是因为一个市场的竞价交易价差特别大,所以才需要做市商引入进去,但是做市商要保证自己一定的利润,所以不会将价差放的特别小,这也导致了其股票交易成本会比较高。

- 对于成交及时性。竞价交易,不同证券的及时性是不一样的,有些流动性很好的股票交易量是非常大的,而垃圾股可能一天都没有人买卖。但是对做市商交易来说,不管是什么股票,都能够保证在给定的时间内把这个交易完成。

- 做市商是有助于减少整个股票的波动的程度的,这是做市商交易的一个优点。

- 适合交易的类型。一般只要股票本身有人在交易了,就没有必要去用做市商交易了。一旦是交易不活跃或者是大宗的交易,还有衍生产品的交易,这个时候,做市商的作用就非常明显。

2.4.1.4 协商交易

协商交易是买卖双方直接沟通议价,确定资产的成交价格和数量。

其实很简单,就是可以讨价还价,只要达成一致就可以成交了。

特点是交易速度慢(因为要沟通),冲击成本低(即使量买多了对价格的影响也不是很大,我们前面讲光大乌龙指这个案例的时候,成交量只需要很小就可以将价格拉的很高,这就是冲击成本高的体现)

2.4.2 交易撮合

2.4.2.1 市场交易指令

市场交易指令有两个维度,一个是单的类型,一个是在单的类型基础上加上时间维度或者其他的限制(Timing Restrictions & Trading Instructions)

1. 单的类型

单的类型分为basic和advanced。

(1)basic type

- Market Order:An order to buy or sell a stock at the best available price.

- Limit Order:An order to buy or sell a stock for a specific price.

- Stop Order:Also referred to as a stop-loss order, is an order to buy or sell a stock once the price of the stock reaches a specified price, known as the stop price.

- Stop-Limit Order:An order to buy or sell a stock that combines the features of a stop order and a limit order.

(2)advanced type

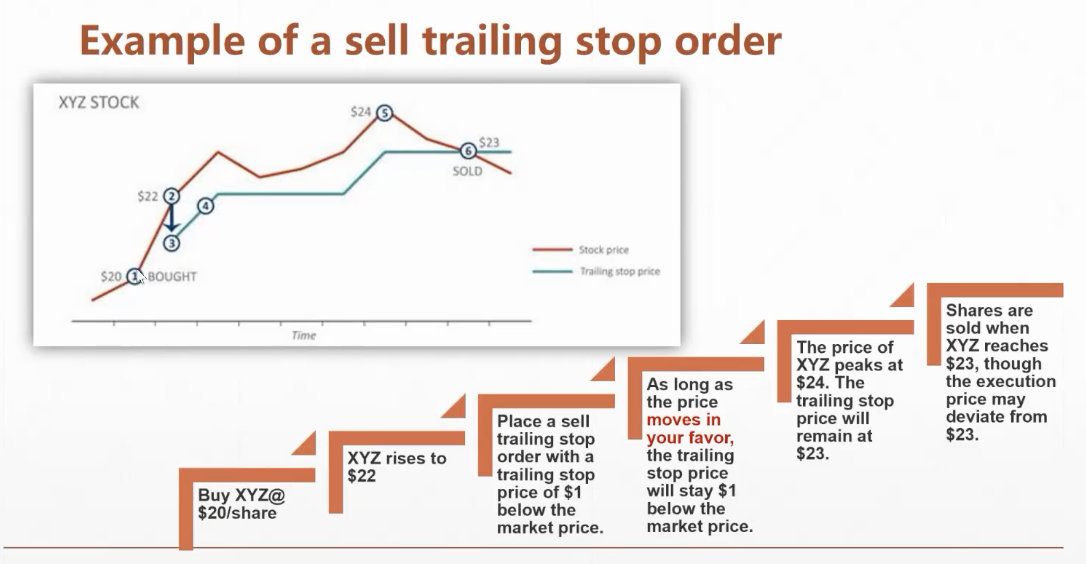

- Trailing Stop Order:设置一个初始的stop order,且stop order的价格随着股票的价格上升而上升,但是股票价格下降的时候,stop order不会跟着降低。在两个价格交叉的地方(也就是在曲线回头的地方)卖出,我们这样就可以赚到尽可能多的钱了。(这个机制太牛逼了,太有趣了)

- One-cancels-other (OCO):可以同时下单两组order,一旦其中一组成交了,第二组就取消了。这个应用场景是什么?比如做对冲的时候,有两种方案A和B,我可以同时都下单,一旦其中一个成交了,另一个就取消了。

- Order-sends-order (OSO):第一单成交之后,才发出第二个单。比如说我有一套算法做期货的day trade,我可以找一个买入点,一旦买入之后,我就加十个点卖掉。

- Iceberg Order:比如要买100万股股票,这么大的单子是不能直接扔到市场上的,会把所有人吓住的,而且会把真实的买卖意图暴露出来,所以就将这么大的单子分成很多份,一份买入之后,再买下一份。这就像冰山一样,露在水面上的只是一个角,底下的单在慢慢排队。

- VWAP Order:指的是整个市场的volume weighted average price,股价有升有跌,但可以计算一个平均价格。针对机构来说,比如今天要买一个股票,如果比市场的VWAP低几个基点就可以买入了。一般是机构扔给一个部门去操作,如果买入的价格比VW的价格低就可以拿奖金了。

第一个trading stopped bother。我们说stop order的特点是什么样,就是说?买入的时候,我们就直接说我我在价格就就直接有一个这个低价了,意思就是说,比如说现在是五块钱,我就直接说当股票跌到四块八的时候,我就卖出对不对。

2. 单的时间

核心就两个,一个是时间限制,第二个是成交完一部分之后,没有成交的部分要怎么处理

- Day Order:一般情况下是day order,当天有效,收市之后如果没有成功就自动取消。

- Good-Til-Canceled (GTC):直到成交,否则我就一直挂在交易列表上。

- Immediate-Or-Cancel(IOC):在GTC基础上加一个时间戳,可以规定直到交易完成,也可以说本周有效,本月有效等。

- Fill-Or-Kill(FOK):单子扔到市场上,要不然就成交,如果没有成交就立刻取消,不排队。这个的作用是什么?因为我不想让别人看见我在干什么,不想让我的排队信息被泄露出去,可以起到这个作用。

- Fill-And-Kill(FAK):要么就将单子的成交量全部成交,要么就完全不成交。(不要给我成交一部分的意思)(这是因为在一些算法交易里面,只能成交一部分对算法是有影响的,所以要么全部成交,要么全部取消)

- All-Or-None(AON):要么全部成交,要么全部取消。

- Market-On-Open(MOO):我只以市场的开盘价成交,开盘价是多少,就是用多少的价格成交。

2.4.2.2 Matching Orders

matching是交易所的核心,目的是扩大交易量,这样交易所才能收到交易增费,才有钱更好为会员服务。

1.What are Matching Orders?

怎么去匹配?其实很简单,有人想买,有人想卖,而且价格一致,方向相反,这样就可以匹配了。

对于某一个具体投资者来说,其实只要我的价格和另外一个价格相对应就可以成交了,但是说细节的时候,一定要看买卖价差。

match的这个动作传统上都是人工做的(比如刚刚说的专家交易),即使是有计算机的时候,也是计算机辅助,但是最后match那个动作还是人工在做的。但从2010年之后,全部都变成自动交易了。

在一个交易所里,其实最重要的是交易引擎(matching engine)里面具体是怎么做配对的,这个是一个非常非常重要的东西。

2.How Matching Orders Works

最常见的配对的原则是什么?一般来说,先价格优先,然后时间优先。

但实际上,一个交易所要成功的运转,会有很多的变种配对原则。交易会会写很多的原则吸引不同的人来做交易,比如主动提供交易量的客户,交易增费(commission)可以减半免除。这些方法都是为了促进交易所交易的活跃量。

这些不同的匹配规则中间很可能就会产生一些新的交易策略/算法,有很多高频交易都喜欢在这里找机会。

3.Popular Algorithms for Matching Orders

- first-in-first-out(FIFO):先进先出。在价格一致的情况下,先下单的就先完成交易

- pro-rata:在同一个时间点,我虽然比你先下单,但是你买的量是我的一倍,那么在价格一致的情况下,交易顺序不是看时间,而是看要买的量按照比例来分配。(很像计算机操作系统的调度算法)

- 例如:A想买200股,B想买50股,两个的价格一致,A比B先下单,但是卖方这个时候只有200股。如果按照先进先出匹配,那就是先将这200股卖给A,因为A先下单。但是根据pro-rata匹配,那就是200股分为160股和40股,分配给A160股,给B40股,两个都成交80%。

- 是在商品交易中比较常见的算法

4.CME芝加哥交易所的Matching算法

大家可能会觉得matching这件事两句话就讲完了。价格优先,时间优先也结束了。其实并不止,我们接下来看CME芝加哥商品交易所的案例,它在这两个matching原则的基础上又进行了一个很复杂的结合,可以更好地做匹配。

(1) FIFO

FIFO的原则我们前面介绍过了,这里主要阐述几个细节。

- 在排队的时候,优先级什么时候会被取消?

- 如果买的数量变多了,就要重新排队。但如果买的数量变少了(比如从买100股改成买90股)不会降低优先级。因为对后面排队的人没有任何不公平。

- 买的价格降低了要重新排队(比如从1买改成了以0.99买)。

- 换账户了也要重新排队,这一般是对机构者来说的。

- Good Till Cancel Orders (GTC) with FIFO

- 当天的时候还是排队第一,但是第二天,由于单子是重新放出来,这个时候如果你是时间上最优先的,第二天仍然是排队第一,可以理解为系统第二天重新下了一个单。

- Display Quantity Orders with FIFO

- 如果有iceberg (冰山订单),成交了一份之后,后面的都视为重新排队。

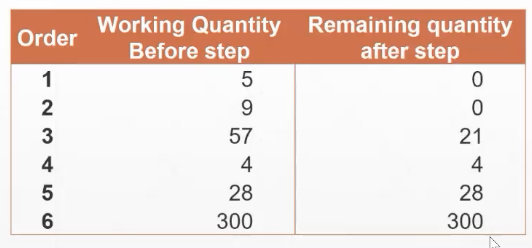

Example 1

Orders in the below table are at the same price on the buy side.

Earliest timestamp is Order 1, then order 2, etc.(这六个单的价格是一样的)

The sell aggressor is at the same price as the buy orders.

The sell aggressor is a 50 lot.(要卖50个单)

之类按照FIFO,逐级分配。50个单,按照顺序,1成交了,2成交了,3成交了36,还有21没有成交。4、5、6都没有成交。

Example 2

The sell aggressor is a 50 lot.

Order 2 is a Display Quantity order with 90 additional unfilled lots displaying 10 at a time.

仍然是同Ex1的例子,但是这里的2号是冰山订单,每次在外面显示要买10个单位,其实还有90个在下面排队(iceberg前面讲过了,忘记了回头看),当第一份的10单位成交后,可以看到第二份其实是要重新排队的,排到3、4、5、6号之后了。

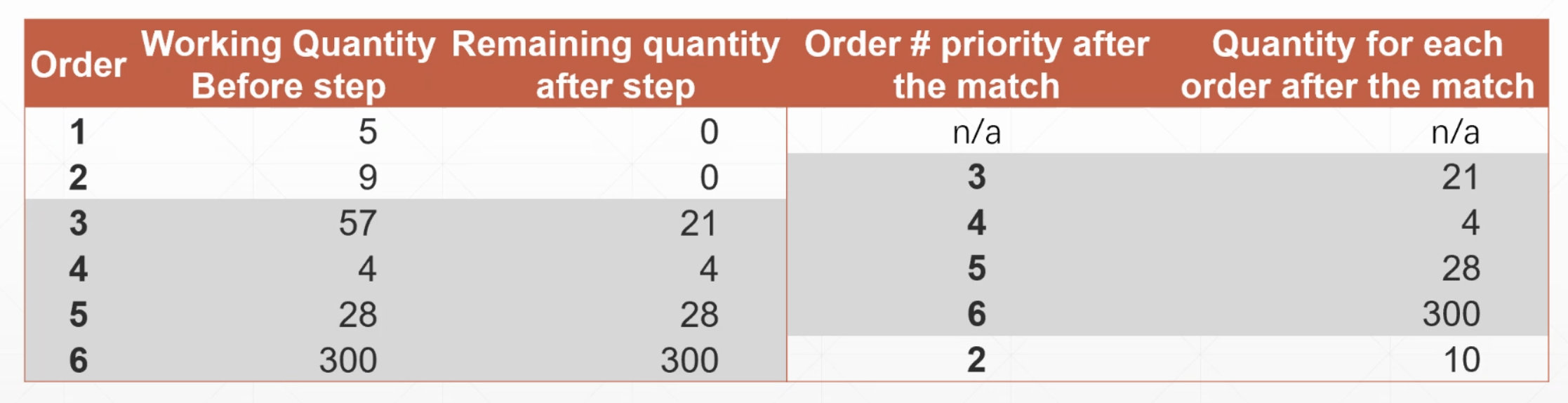

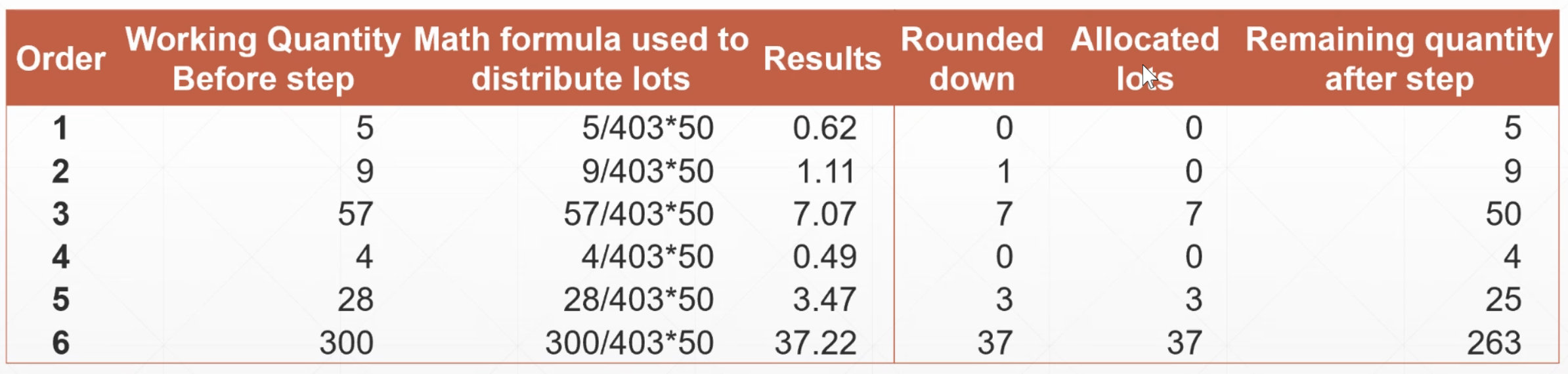

(2) Pro Rata

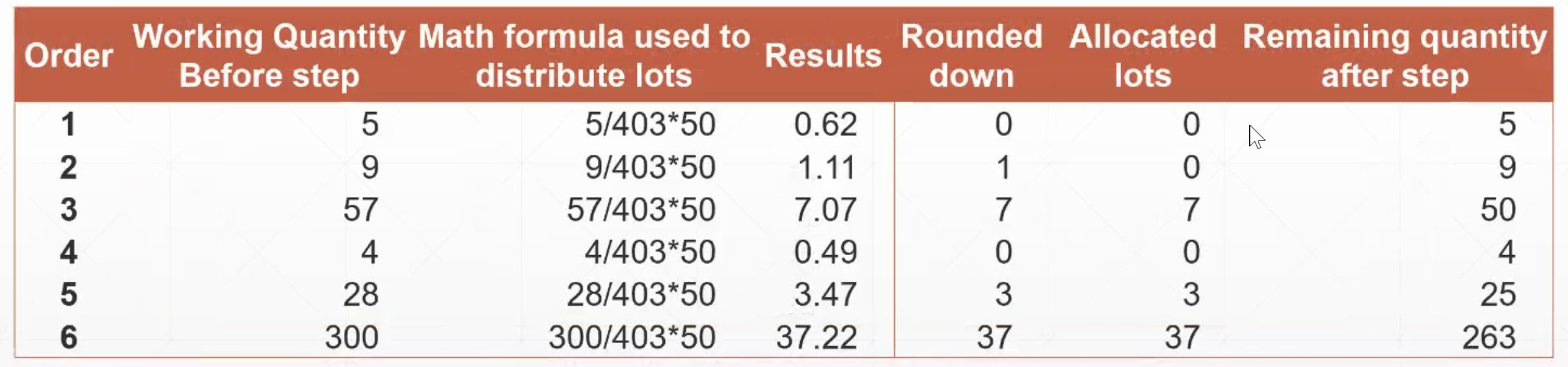

Pro Rata Minimum: 每一次分配完之后,最小你要买多少单位我才会将在卖的分配给你。而且注意在计算的时候,是rounded down(四舍五入)的。

Example

The sell aggressor is a 50 lot.

The Pro Rata Minimum for this contract is 2.使用如下公式计算每个买家的分配量,并四舍五入,这里的pro rata minimum是2,也就是如果他们的计算结果2就进行分配。这里1、2都不分配,3进行分配(分配7单位,还有50单位没有分配),4不分配,5进行分配(分配3单位,还有25单位没有分配),6进行分配(分配37单位,还有263单位没有分配)

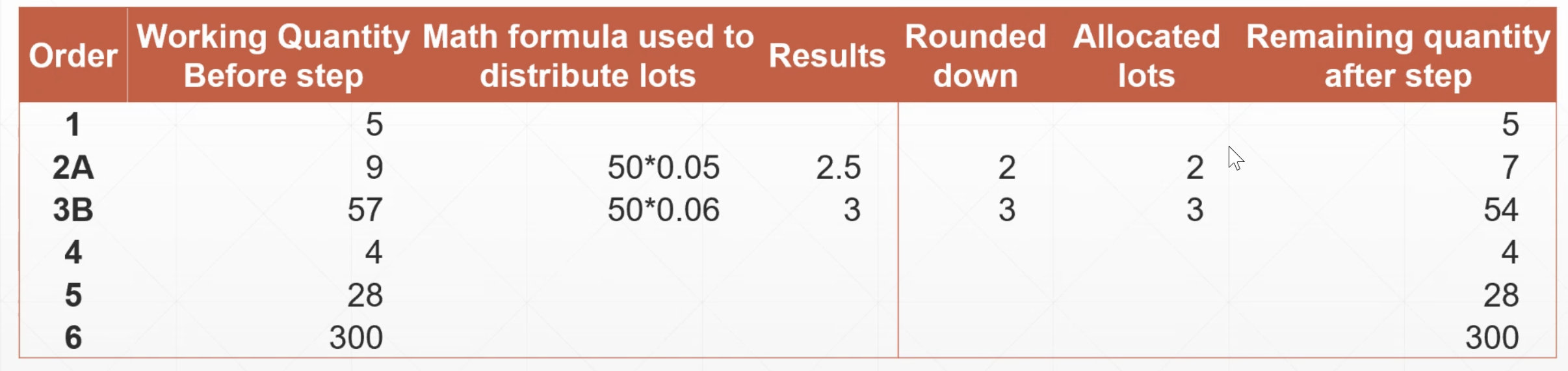

(3) LMM

LMM即The Lead Market Maker。

很多交易所为了吸引机构投资者,一旦交易量大,就可以给这些投资者一个优先排队权,大的原则就是更容易matching到。有几个注意的点

- futures产品是没有LMM规则的。

- 每一个LLM可以分到的百分比其实是不同的

- 交易所可以自己去定义LMM的百分比,但一般不超过50%

- 同样也会rounded down,但是至少会给你一个单元。

Example 1

The sell aggressor is a 50 lot.

Order 2 is placed by LMM A whose percentage is 5%.

Order 3 is placed by LMM B whose percentage is 6%.同样是之前的例子,但这里2和3不一样,他们是LLM( Lead Market Maker),有标签有优先权。这里一共有50单元要卖,所以先直接给2分配50*5%=2.5(rounded down为2)单元,再给3分配 50 * 6%=3(rounded down为3)单元。

这里因为是LLM,所以不按照时间优先,也不按照pro rata,而且有标签的就先分,这里50单元就先拿5单元给2、3分配。

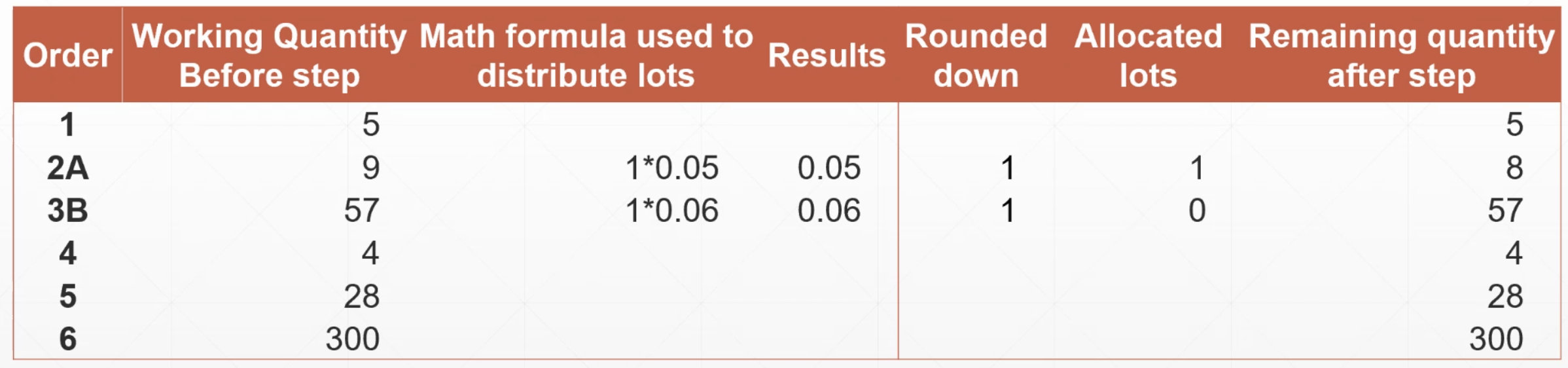

Example 2

The sell aggressor is a 1 lot.

Order 2 is placed by LMM A whose percentage is 5%.

Order 3 is placed by LMM B whose percentage is 6%.假设一共就卖1单元,不够分怎么办?最小到round down到1,然后再分配给排队前面的那个,这里就是分配给2

(4) Split

整个的order里,规定一个百分比使用FIFO分配,剩下的部分使用Pro Rata,相当于两个方法混合使用,加在一起是100%。

关键是如何使两者的规则不会冲突,这里使用的是round up的方法(0.35进位为1)。

Example

As an example, the designated percentages of a product are 40/60.Given this:

A one lot will be Split to FIFO.

A two lot will be Split one lot to FIFO, and one lot to Pro Rata.

A three lot will be Split two lots to FIFO, and one lot to Pro Rata.

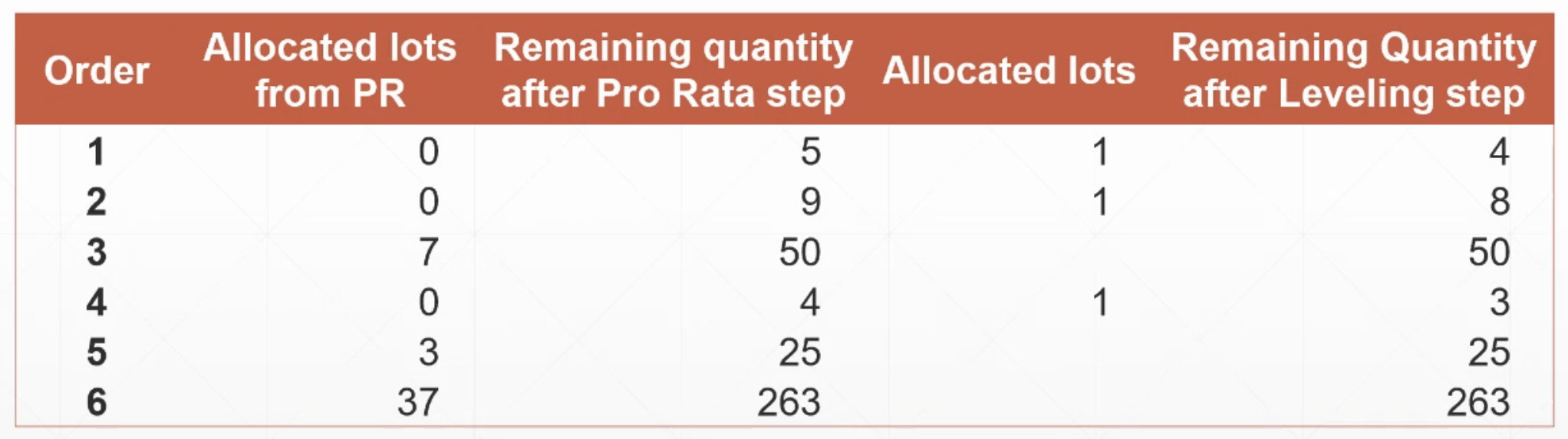

(5) Leveling

我们前面在将pro-rata的那个案例,可以看到第一次分配的时候一共分配了47单元,剩下3单元没有分配,Leveling讲的就是如何将这3单元分配下去。

所以简单说Leveling这个方法,其实是跟pro-rata结合使用,目的是为了确保把所有的单都分配完。

Example

The sell aggressor is a 50 lot.

The Pro Rata Minimum for this contract is 2.

第一步,还是前面pro-rata的例子,进行pro-rata分配。一共分配了47单元,剩下3单元没有分配。且可以看到1、2、4是1单元都没有被分配的。

第二步,将剩下的3单元分配给在pro-rata过程中没有被分配到的。这里3单元刚好1、2、4一人一单元。

那如果剩下的不够每个人都分到最小的1单元怎么办呢?比如假设只剩下2单元,那么先分配给买入量最大的2号(要买9单元),再分配给1号(要购买5单元),那4号要购买的量最少,就分不到了。

(6)TOP

TOP跟LMM有点像,都是为了给优先级,也是通过一些参数使得LLM优先分配到order。

这里的参数可以是控制最少分配多少单,或者控制最多分配多少单,或者按照百分比去分配。这里我们不再细讲了。

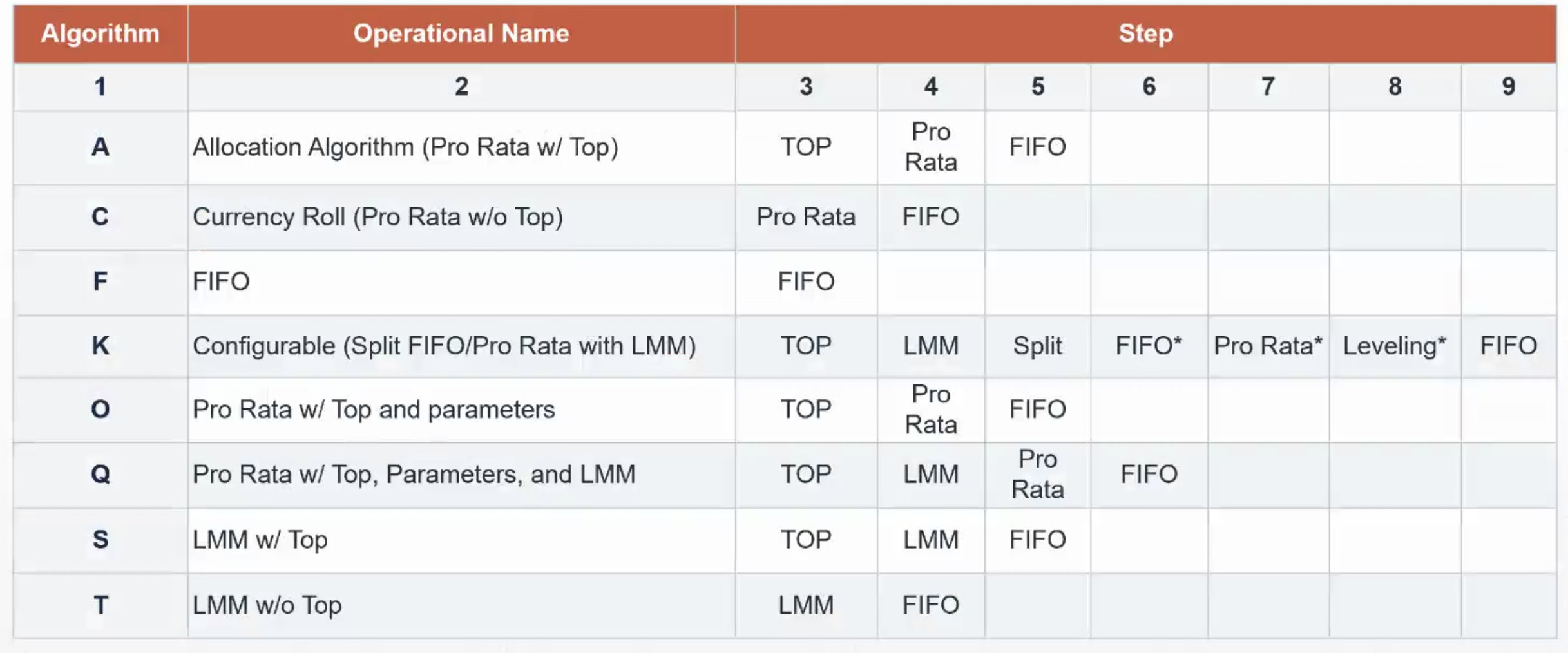

CME Globex Matching Algorithm Matrix

刚刚我们讲了每一个算法,这些算法可以有很多种组合,如下表所示:

所以交易所的matching算法不止FIFO的,但是最后一个算法都是FIFO。

2.4.3 交易时段(Trading Sessions)

接下来我们以港交所为例,从微观结构看一下交易时段(比如A股是早上9点-下午3点)

首先,交易所都会有一些Order Limitation,比如限制单次最大成交量是多少手之类的。

其次,交易时段可以划分为3个阶段:(接下来我们会详细介绍每个阶段的细节)

- Pre-opening session (POS)

- Continuous Trading Session (CTS)

- Closing Auction Session (CAS)

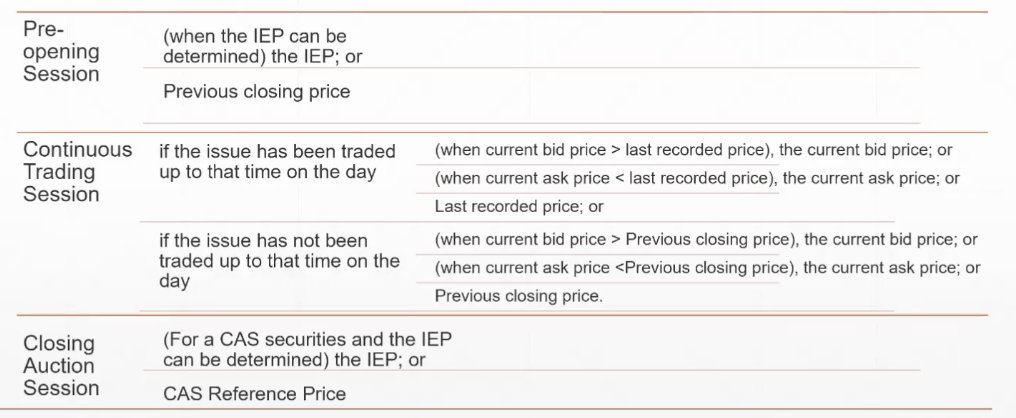

这里还需要了解一个名词:Nominal Price(按盘价),在上述交易的三个阶段中,每个阶段都有一个Nominal Price。我们接下来要搞清楚的就是:在不同的时间点,Nominal Price是什么东西?在大部分时候,就是最近的一个交易价格(粗略的说也可以叫last price),但是在实际交易中,需要很详细地将各种规则列清楚。

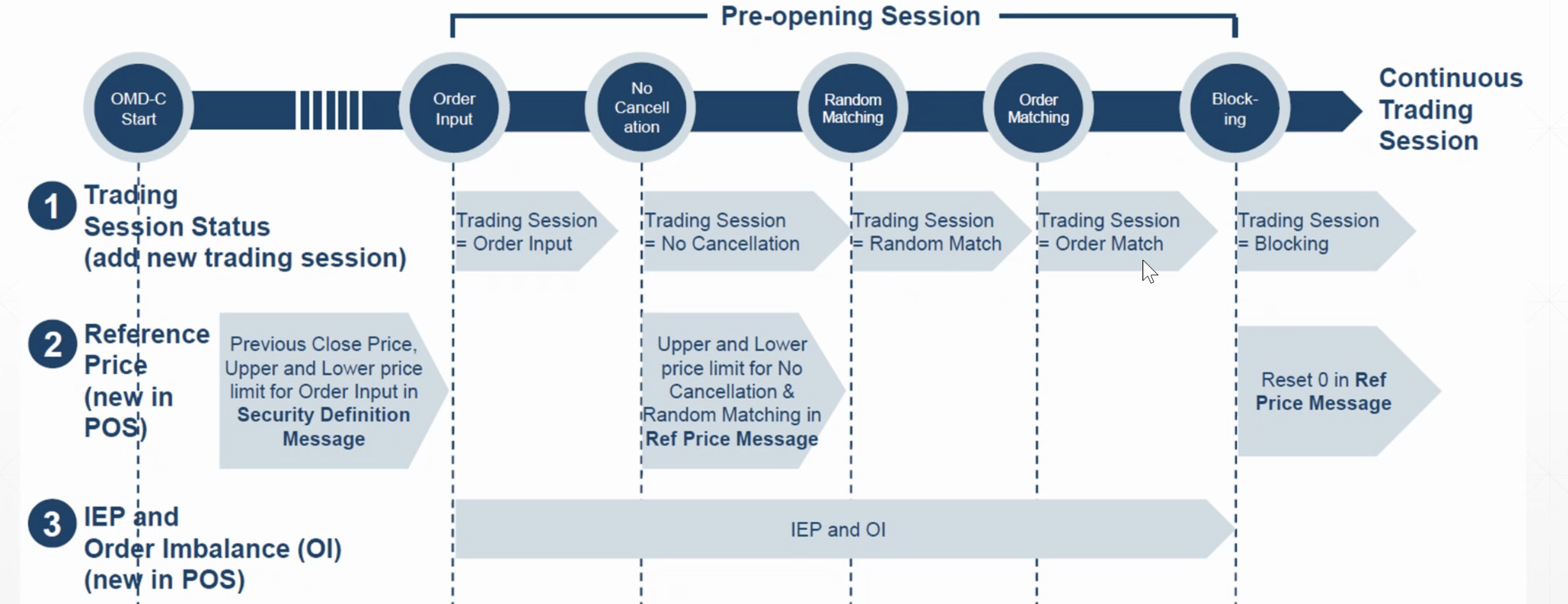

2.4.3.1 开市前时段 POS

即POS,Pre-opening session

港交所是在9:30开始正式交易,但在9:00就可以开始交易,我们将9:00-9:30这段时间称为开市前阶段。这30分钟的时间,大家可以自由去竞价,把一些昨天隔夜的新闻对市场造成的冲击,通过matching的方法抵消掉,使得开盘的时候,尽可能不要有过于剧烈的这个波动。

比较重要的是三件事情:

(1)开市前时段有哪些Order Type是允许的

(2)开市前时段的哪些价格是允许的

(3)在什么时间点是可以去输入订单的

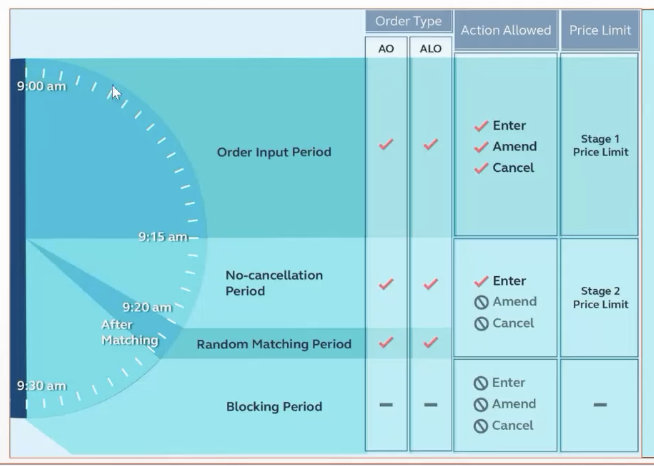

这30分钟又划分为4个时段,

- 900-9:15 order input peirod:可以录入订单的时段,这个时段可以录入两种单。这个时段基本上什么都可以干,可以录入,可以修改,可以取消。这也说明了在这个阶段的单其实都不作数,我可以写我愿意以很高的价格买,因为我看可以在9:15前取消掉。

- 第一种单叫做AO(auction order),这种单只是说你想买或者你想卖,没有价格。如果在竞价时段没有自动成交成功,就自动取消了。

- 第二种单叫做ALO(auction limit order),是有一个具体的买卖价格的。 如果在竞价时段没有成功,可以继续进入到第二阶段,接着排队。

- 9:15-9:20 no-cacellation period:还是可以录单,但9:15后写的单子就不能取消了,

- 9:20-9:22 random matching period: 港交所为了这个避免有很多算法单,会在9:20-9:22随意挑选一个时间对,对某一个股票说现在开始不准录入单。这样就可以避免人为的操控

- 9:22-9:30 blocking period:已经matching结束了,之后到9:30正式开始之前,你只有等待,什么事情都不做。

【两阶段的买卖价差问题】

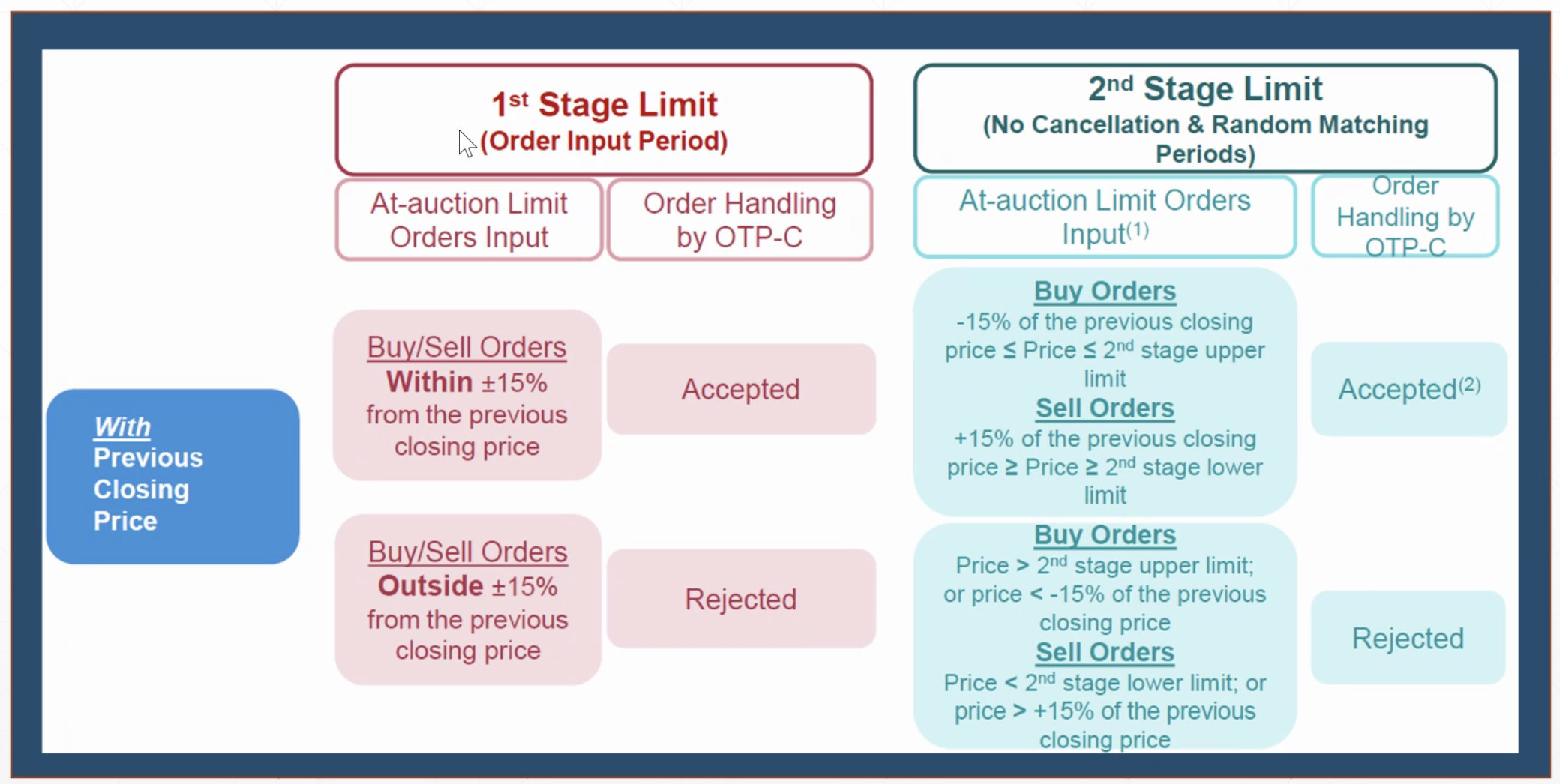

可以看到这个阶段,还有两阶段的price limit

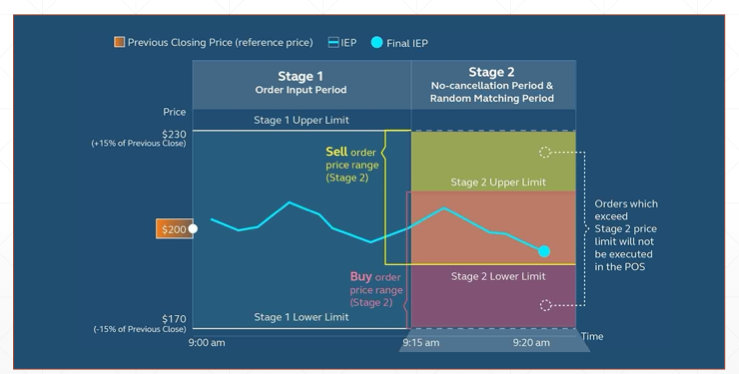

- 9:00-9:15 stage 1 :下单的价格不能超过前一天收盘价的 ±15%,超出这个价格范围单子就无效。

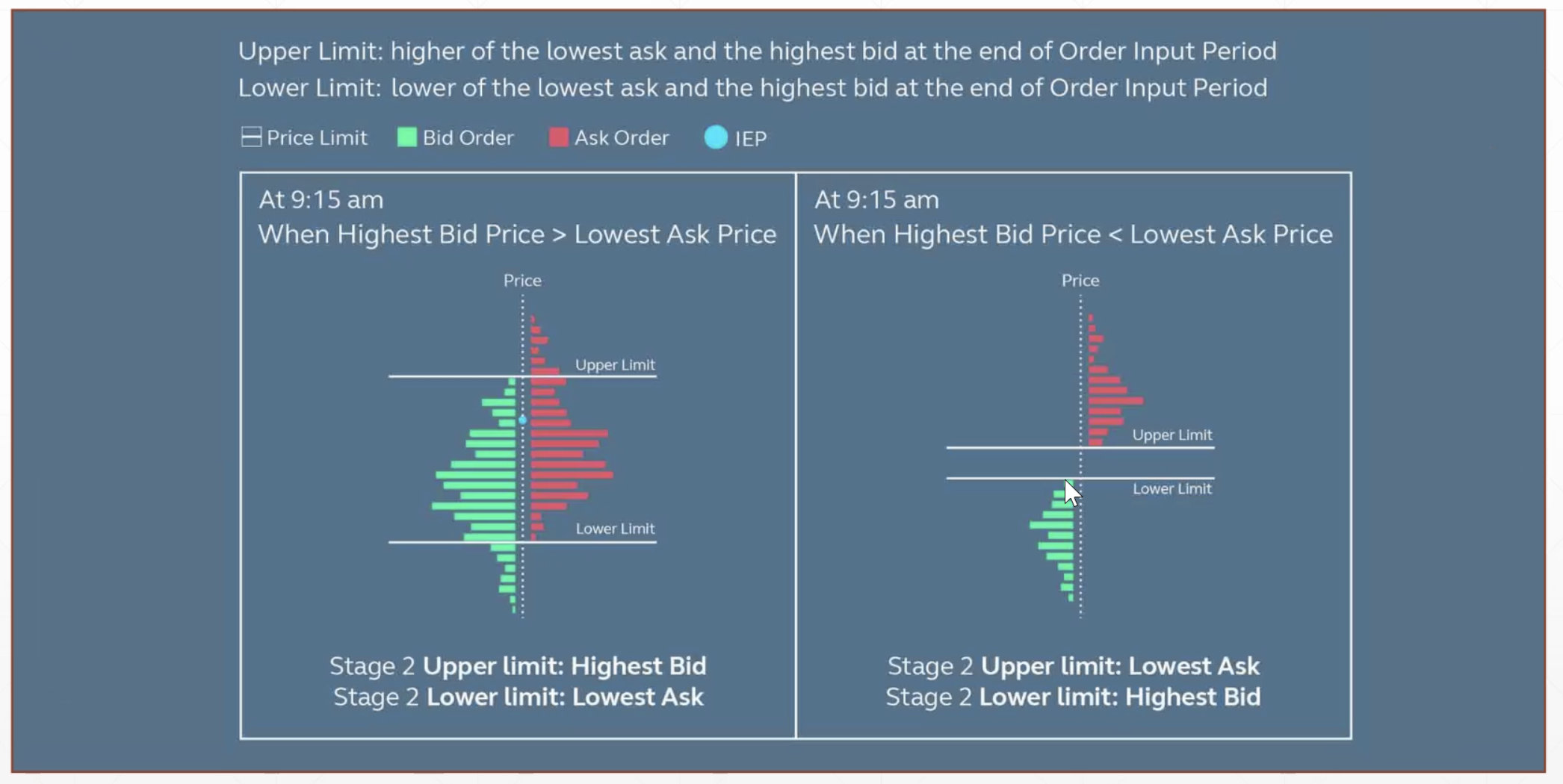

- 9:15-9:22 stage 2:stage2的价格上限是stage1的最高买价,stage2的价格下限是stage1的最低卖价。(就是在stage1的基础上做了限制,使得价格范围变小,为的就是把整个市场的波动性降低)

我们来看一个例子,下面这张图假设有一个股票,前一天的收盘价是200块钱,那么±15%也就是±30,所以在stage1,我们说你可以随便的放单,只要买卖价格在170-230之间就都是有效的。在satge1放出来的最高买价,就是stage2的价格上限;在satge1放出来的最低卖价,就是stage2的价格下限。

再具体点来说,有两种情况。图中绿颜色是买价,红颜色的是卖价。

- 第一种情况,最高的买价要高过最低的卖价,中间有交叉,一定就有成交

- 第二种情况,买和卖有很大的差距,最高的买价比最低的卖价还要低,那么至少在现在这个时间是不可以成交的。

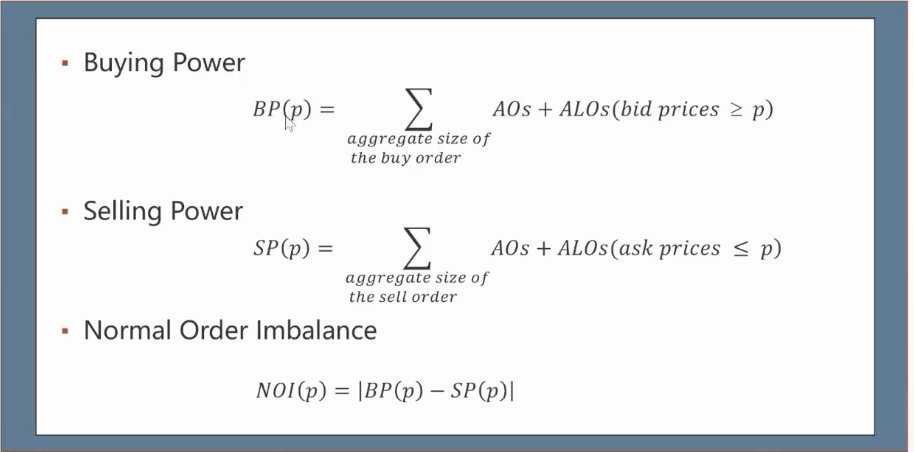

【IEP 和 IEV】(⚠️ 重要)

- Indicative Equilibrium Price 参考平衡价:在开市前阶段,会不断地计算IEP,目的是为了给交易者一个参考:现在哪一个价格匹配的成交量最高。但是只有当可能成交的时候(也就是我们前面最高的买价和最低的卖价要有交叉),才会计算IEP这个数。

- Indicative Equilibrium Volume 参考平衡成交量:如果成交价格是IEP的时候,有多少订单可以完成匹配,这个成交量就是IEV。

在计算IPE之前,我们需要先定义三个数

Buying Power:买力。给定一个价格,有多少订单是愿意以这个价格或者高于这个价格买的。

Selling Power:卖力。在这个价格之下,有多少订单是满足这个需求的(愿意卖的)。

Normal Order Imbalance:在这个价格之下,买量和卖量之间的价差是多少

简单的说就是每一个价格如果去做匹配的话,到底能够成交多少以及没有成交的部分有多大。

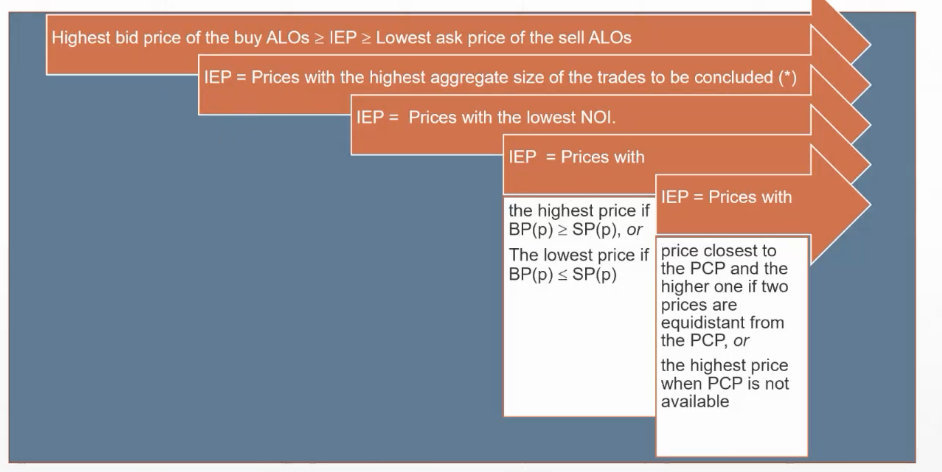

【如何计算IEP(参考平衡价)】

规则1: IEP要在两个价格之间(最高买价和最低卖价有交叉)

规则2: 看哪一个价格的成交量最大(⚠️ 这个点要记住,其他规则了解即可)

规则3:如果两个价格是一样的,成交量也是一样的,就看哪一个价格会使得没有成交的部分最小。

后面还有规则4、规则5,但是这里其实只要记住规则1、2,这是最核心的

【没有IEP的情况】

当最高买价和最低卖价没有交叉的时候,就存在没有IEP的情况。如果没有IEP,就不会进行计算显示,那么后面整个阶段就不会有开盘价。那么什么情况会导致这种事情发生?

- 两边都只有AOs(只写了买卖,没有出确切的价格)

- 一边虽然有ALOs,但是另一边只有AOs

- 两边虽然都有ALOs,但是最高买价低于最低卖价,没有交叉(这是最常见的情况)

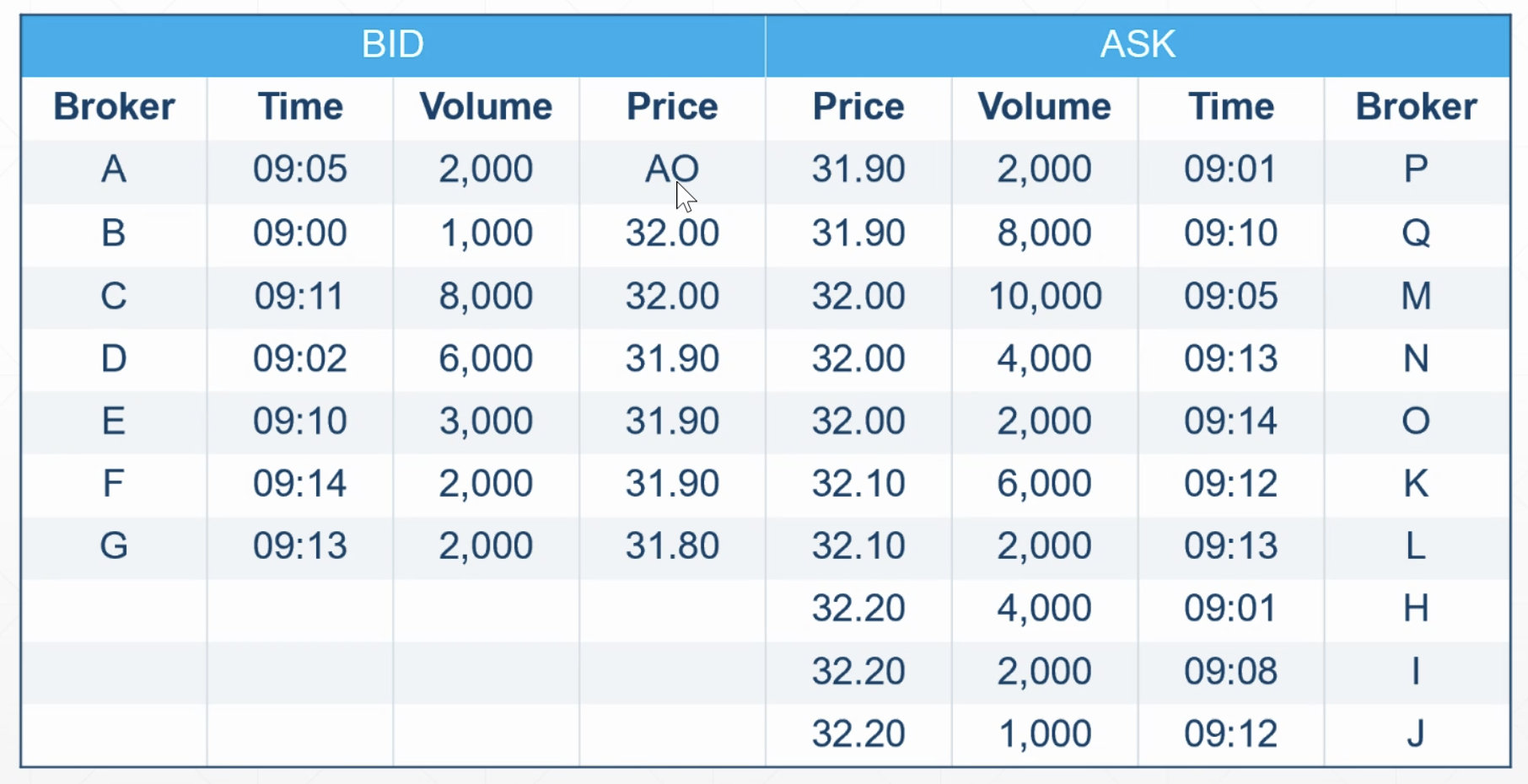

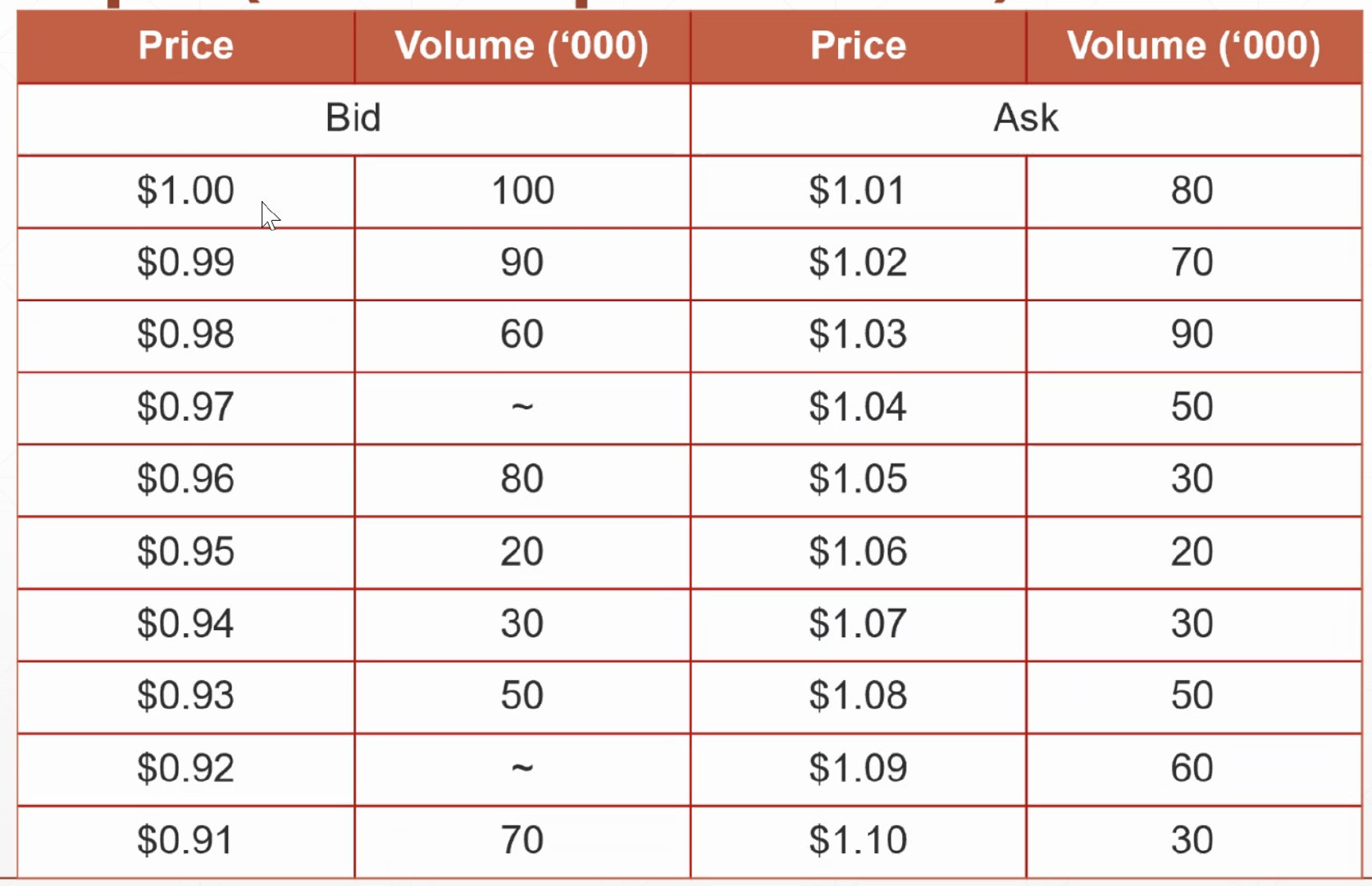

接下来看一个例子

Example 1 开盘阶段的情况如下图所示

买方:这里的AO表示的就是我只要买,但我不出一个具体的价格,什么价格都可以接受,所以是排队第一的。接下来的最高买价是32,按照时间优先,价格优先的原则排队下来。

卖方:最低卖价排队第一,为31.9。

这里最高买价为32,最低卖价为31.9,有交叉,所以一定可以找到参考平衡价IEP,是31.9-32之间的区间,但由于最低价差是0.1,所以IEP要么是31.9,要么是32

所以买方可以成交的有2000+1000+8000 =11000,卖方可能成交的有2000+8000+10000+4000+2000=26000。

所以32这个价格可以成交的有11000,31.9可以成交的有2000+8000=11000,所以IEP是32。

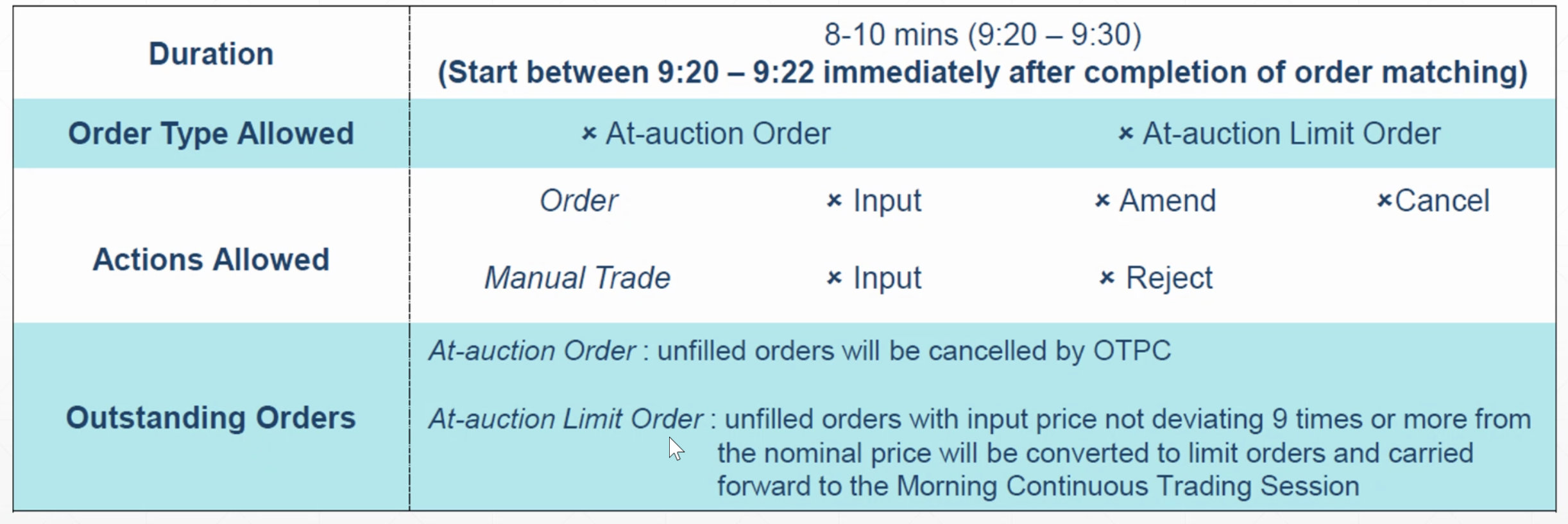

【开市前的第四阶段:Blocking Period】

这个阶段其实很简单,只能等待,不能操作了。如果原来的AOs,没有成交的就自动取消了。原来的ALOs,如果没有成交,还可以选择转入第二个阶段(Continuous Trading Session),继续排队。

【Enhanced POS Model】(系统升级)

- 港交所系统升级后,交易前时段不仅可以交易股票,还可以卖空股票。但也有一些要求:

- 流动性差的股票不能卖空

- 卖空的价格不能低于昨天的收盘价

- 如果没有开盘价(比如新股),交易前时段也不能卖空

- 在交易前时段,整个的市场有哪些数据放出来呢?

为什么强调这一点?因为每个交易者需要比较丰富的信息去佐证自己的交易策略。但从系统设计来说,为了避免相互影响,交易所的数据系统和交易系统是独立的,所以特别是高频交易的时候,需要看数据的时间戳。

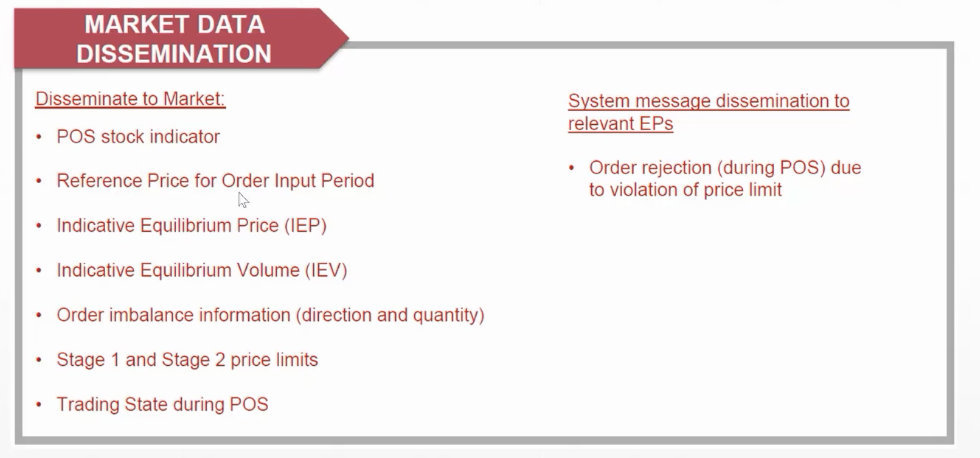

在市场上,交易所会放出很多信息给大家看

每一个阶段会放出来哪些数据?下面这张图是一个完整的数据方案,不同时间段展示给投资者不同的数据。

2.4.3.2 持续交易时段 CTS

CTS,即Continuous Trading Session)。

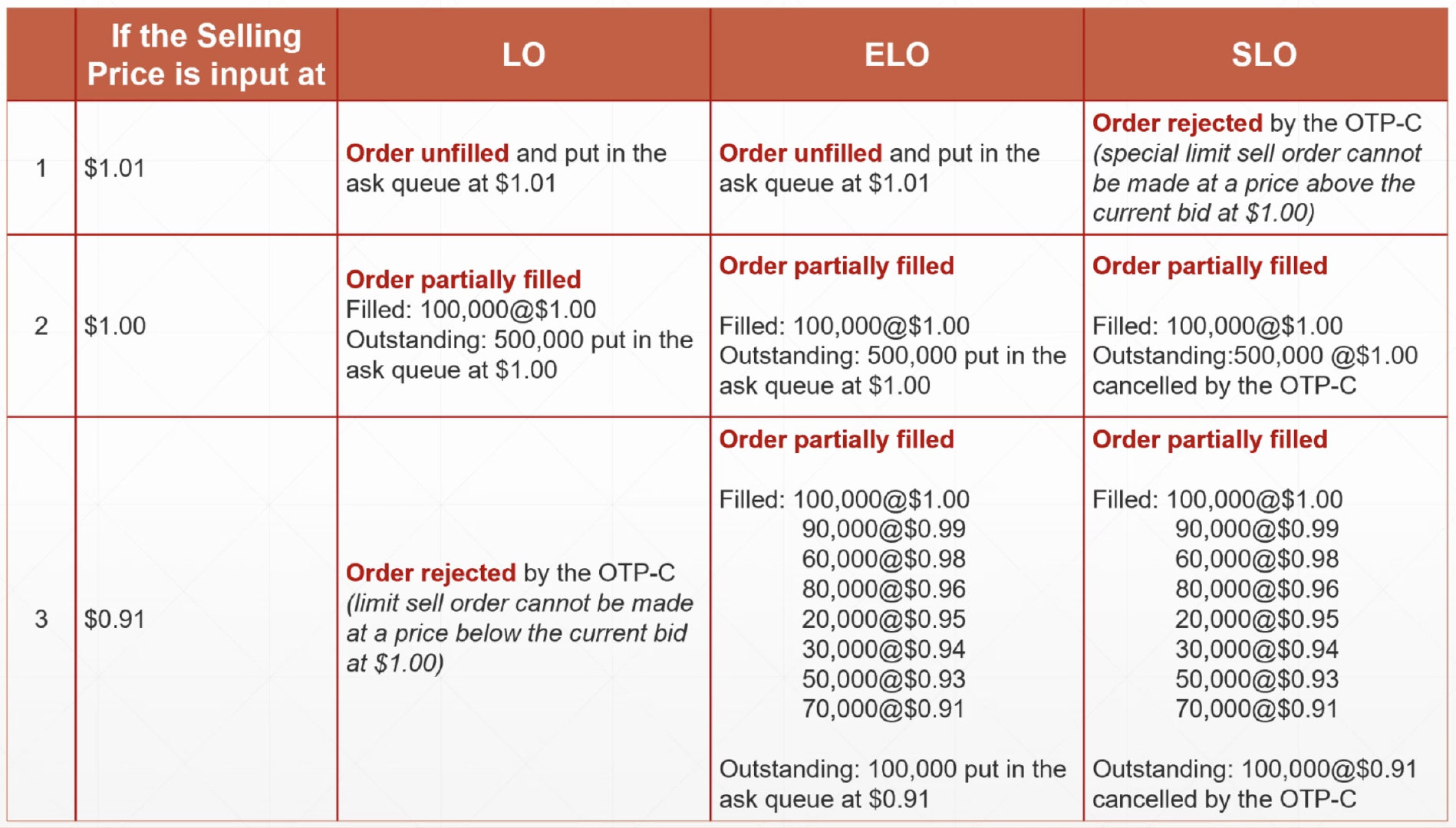

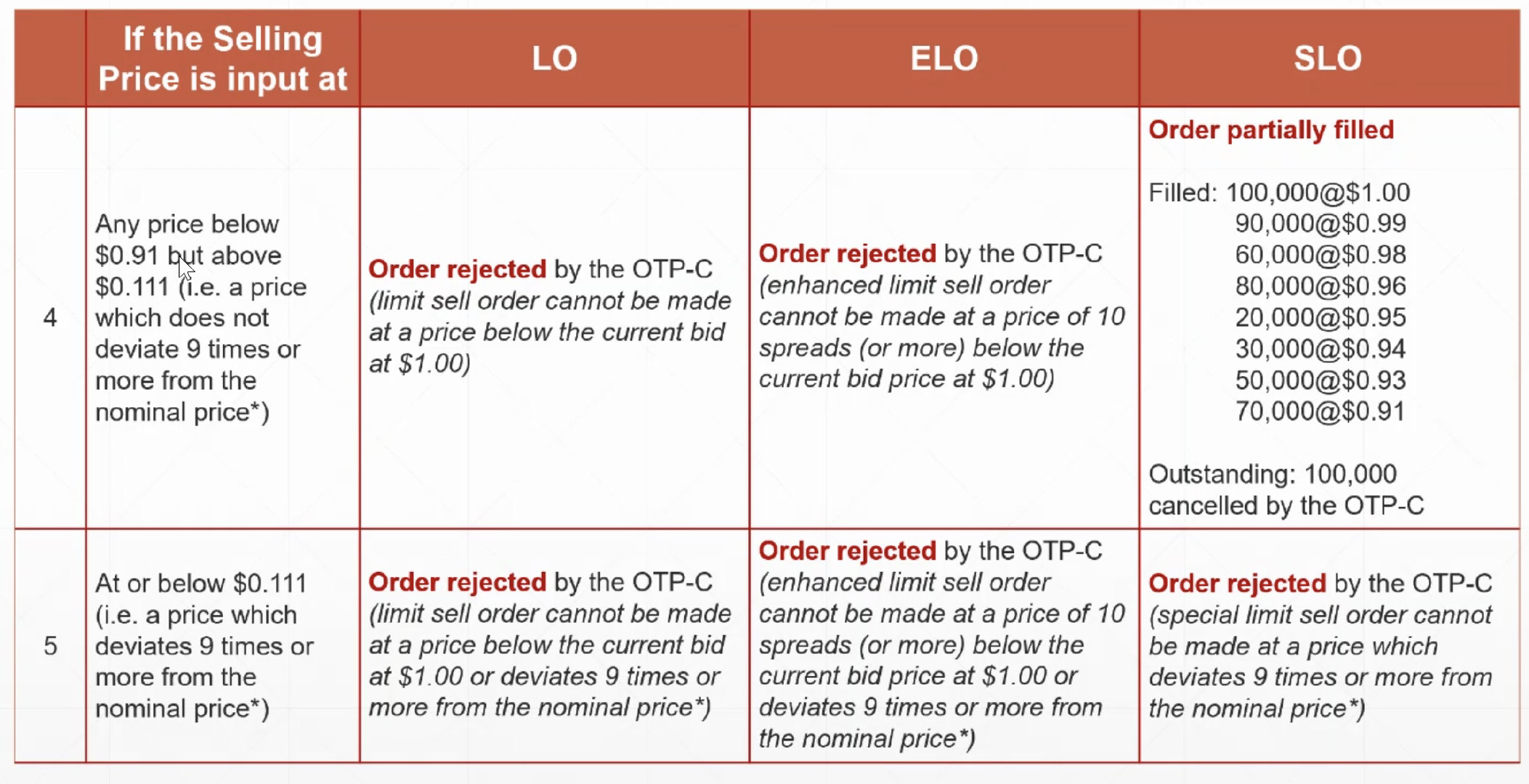

港交所的规则很繁琐,国内的交易系统就会简单很多,只要基于昨天的收盘价以及涨跌停,交易就有个上下限。但是港交所的系统中没有涨跌停这个概念,所以交易原则上没有上下限,如果不加以限制的话,就会有无数的单子扔到交易系统里,比如,我为了测试系统的极限,扔一个10000成交价的单,这样就会造成浪费资源。所以就必须有一套机制,使得留下的单的数量是有限的。所以在整个的交易连续交易时段,有三种限价单。

【港交所在CTS支持的单类型】

(1)Limit Order:一个卖单的价格不能低于现在的best bid,你不可以下一个卖单的价格低过现在的最佳买价。也就是说如果现在最佳的买价是10块钱的话,那么你是不可以输入说9.9卖的。因为交易所不希望你用一个很低的价格去扫货。你不可以价格低过现在的最高

(2)Enhanced Limit Order:可以下十个单子。如果没有成交的话,就继续排队

(3)Special Limit Order:跟ELO是一样的,只是如果没有成交的话,就取消。

后面的两种类型都是为了适当放开刚刚讲的缺点,我们仍然用一个案例来说明这三种单的区别

Example

2.4.3.3 收市竞价时段CAS

CAS,即Closing Auction Session。

【如何计算收盘价】

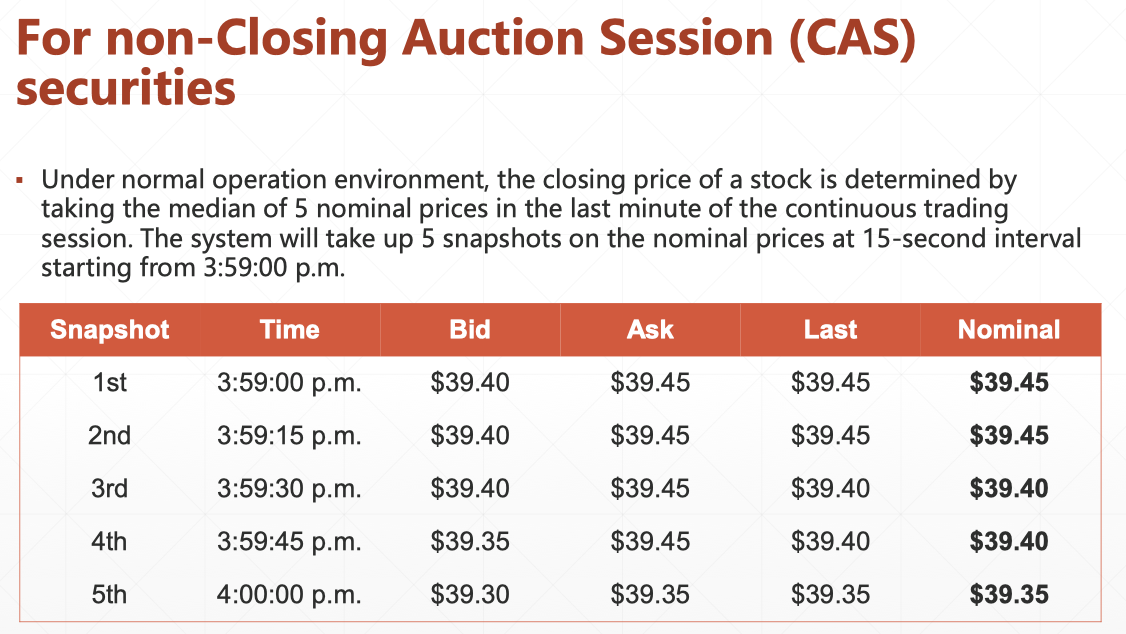

以港交所为例,传统上是从下午03:59开始(大陆是下午3:00收市,香港是下午4:00收市),每隔15秒做一个切片,且在每一个15秒的时段中的最后一笔成交价,叫做nominal price。

所以从59分到4点做了五个切片,每一个切片,有一个价格。这五个价格进行排序,中间的价格就是这一天的收盘价(closing price)。

这个是最传统的做法,港交所在前几十年都是这么做的。

但是到了最近十几年,港交所开始进行改革,引入了一个收市竞价阶段。

【收拾竞价阶段】

收市竞价阶段简单说,就是在收盘的时候,也有一个像开盘时的竞价过程。给大家一定时间进行摆盘,然后跟开盘找最大成交量的方法一样,把收盘价确定下来。

定收盘价有什么好处呢?因为很多基金公司以及对冲基金的投资者,在每一天收盘的时候都有一个要求,就是买入价尽可能要接近收盘价,这是一种交易策略。所以如果有一个收市竞价阶段,对这些基金公司来说,就会比较方便。

首先不是所有的股票都参与收盘竞价阶段,港交所的改革可以分成两大类,一类是不参与收市竞价的股票(For non CAS securities),收盘价的计算仍然使用上面所说的传统方法(五个价格取中间价格);第二类就是参与收市竞价的股票。

竞价的方法很简单,跟开盘竞价一样,投资者可以将自己要买多少或者要卖多少,以及买卖的价格都放进集中对盘,最后计算一个IEV(Indicative Equilibrium Price 参考平衡价),这就是收盘价格。

For CAS securities

The Reference Price is first determined using the existing closing price calculation method mentioned above.

The Indicative Equilibrium Price (IEP) at the end of the CAS would be the final IEP, and the final IEP will serve as the closing price of a CAS security.If an IEP cannot be determined at the end of the CAS, the Reference Price will become the final IEP and therefore the closing price.

2.4.4 市场波动调节 VCM

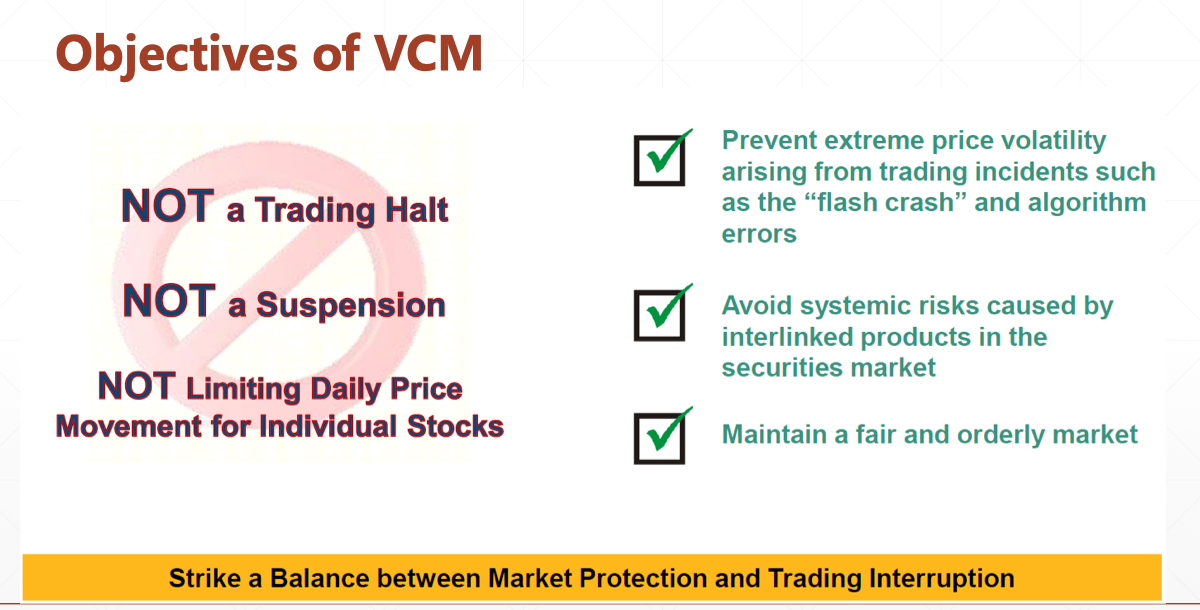

在交易中有一个非常重要的机制:市场波动的调节机制(VCM),即Volatility Control Mechanism 。

2.4.4.1 VCM的目标

市场波动调节机制主要的目的是让市场能够平滑稳定地进行交易。

具体而言,不同交易所的目标其实是不一样的,港交所的目标是:在市场保护和交易的连续性之间找到一个平衡点(Strike a Balance between Market Protection and Trading Interruption)

港交所进行VCM控制的这套原则,不是交易暂停,也不是交易终止,也不是简单的价格上下限限制(大陆的因为有涨跌停,一般设置为正负10%)。

这套规则具体而言做三件事:

- 第一个,制止极端的价格波动,比如市场的闪崩(flash crash)和程序化交易带来的错误(FOK,比如光大证券金手指事件)

- 第二个,要避免系统性的风险

- 第三个,保持一个公平和有序的市场

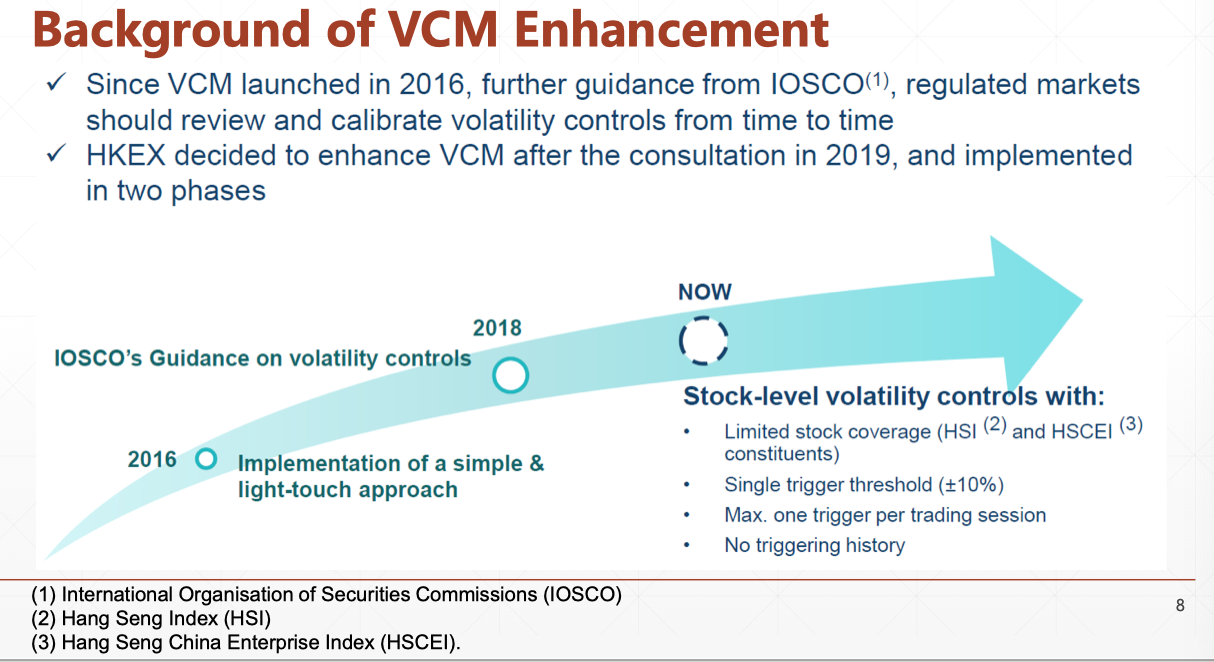

2.4.4.2 VCM的背景

2016年,由于国际证监会组织对各国证券交易中的市场价格波动做了一些建议,港交所就开始做VCM的市场调研。

2018年,港交所推出了波动率控制,

- 最早的VCM是基于个股的,主要是去控制市场中比较大盘的股票,恒生指数(HSI)和香港国企指数(HSCEI)。

- 触发的阀值是正负10%,

- 在每一个交易阶段(早上和下午分别是两个交易阶段),只能触发一次VCM。

2.4.4.3 VCM的案例

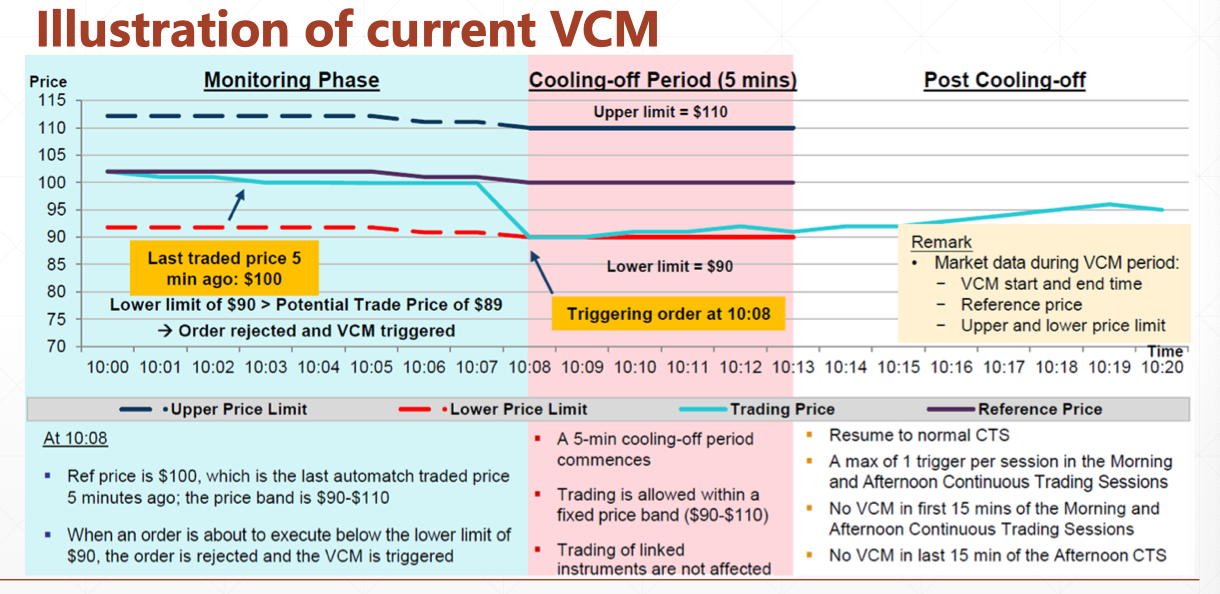

首先,港交所的市场调节机制很有趣,它不是基于昨天的收盘价,而是基于last price five minutes ago,比如,五分钟前交易的价格是100元,那么后面整个市场交易价格的范围就是90到110之间(这个数字是连续在变的)

如果价格在90和110之间波动,市场就是正常的,也就不需要进行VCM;如果交易价格不在这个价格之间,就会有一个五分钟的冷静期,在五分钟之内,价格控制在90到110之间。

这个机制跟国内相比其实松了很多。

国内会有跌停板。注意,跌停板不是说市场不交易,而是说跌停板的时候,你想卖的最低价格就不能低于这个价格(比如这个例子中的90),如果你愿意以90块钱卖,且仍然有人买的时候,市场仍然是可以进行交易的。

所以A股是价格到了90之后,今天的交易价格就不能低过90,但港股只要过了这个五分钟的冷静期之后,就可以解禁。五分钟之后,如果价格再往下跌(低于90)或者往上升(超过110)都是都是允许交易的。

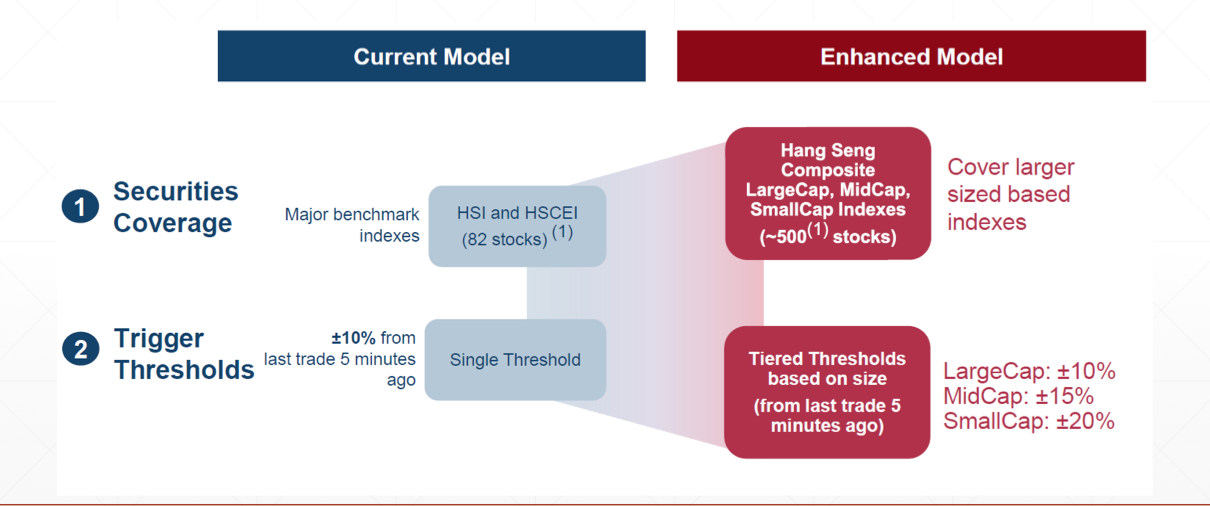

在第一阶段(Securities Coverage)的时候

- 早上最多触发一次(后面再触发就不会再进行VCM了)

- 整个早上的交易阶段和下午的交易阶段的前面15分钟,以及下午的交易阶段最后15分钟,是不设VCM的。

- 在第一阶段的时候,只对HSI和HSCEI的成分股(一共有82个股票)进行trigger,也就是last price five minutes ago的正负10%

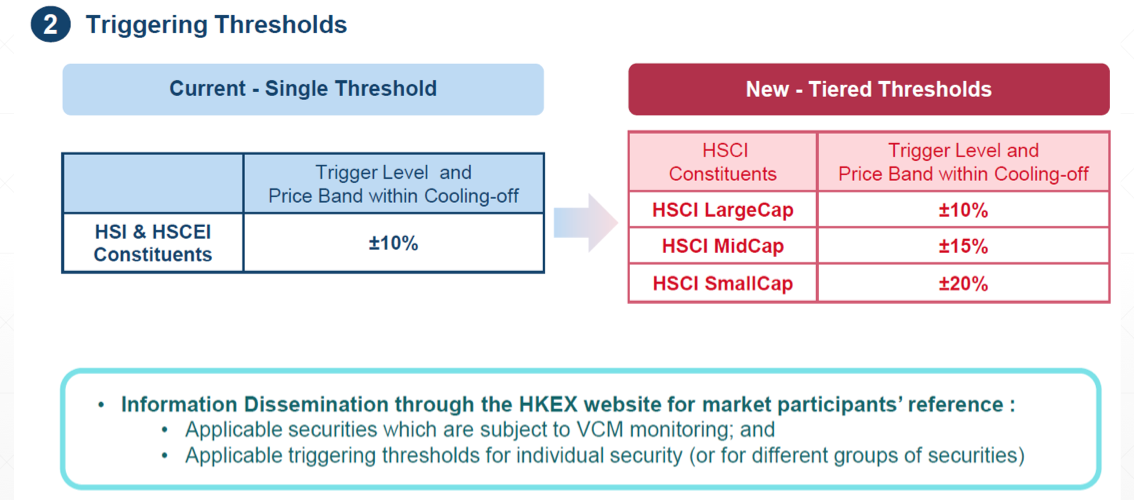

在第二阶段(Triggering Thresholds)的时候

- 会对恒生综合指数(大概500支股票)进行trigger,全都要进行VCM。

- 根据市值的大小,还对波动率进行更细的拆分。large市值最多波动正负10%,mid市值最多波动1正负5%,small市值是正负20%。(不同市场股票的划分名单港交所会进行公布)

- 用这样一个阶梯方法,可以大致平衡不同类型股票的下跌对整体市场带来的影响

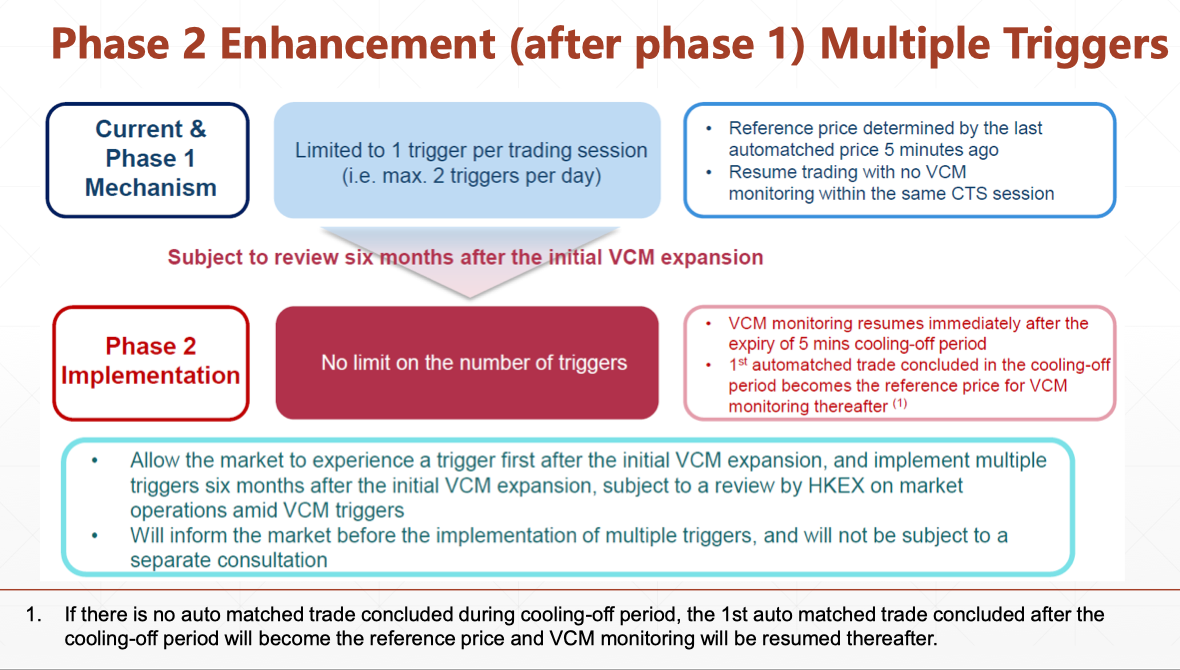

接下来再看一下第二阶段的一些细节。

主要是对每个阶段的VCM控制次数不再限制(早上阶段也可以进行多次VCM)

需要站在商业交易所的角度理解一下逻辑,一个交易所的生命涉及两件事,第一是股票的上市和融资,第二是交易和股票的流通。

对于港交所交易的每一笔股票,券商会收取佣金,政府会收取税收,交易所会收取增费。

交易所对于交易价格的冷静期设置,其实是一个商业权衡。一方面,交易所其实是不想要有冷静期的,因为冷静期代表了这段时间交易量会下降;另一方面,从长远来说,交易所也深刻认识到,交易市场的稳定可以带来更加长远的一个交易量提升。

因此,权衡这两个方面后,交易所最后还是设置了一个限制交易价格的冷静期,但是相对国内的额涨跌停设置,其实已经很温和了。

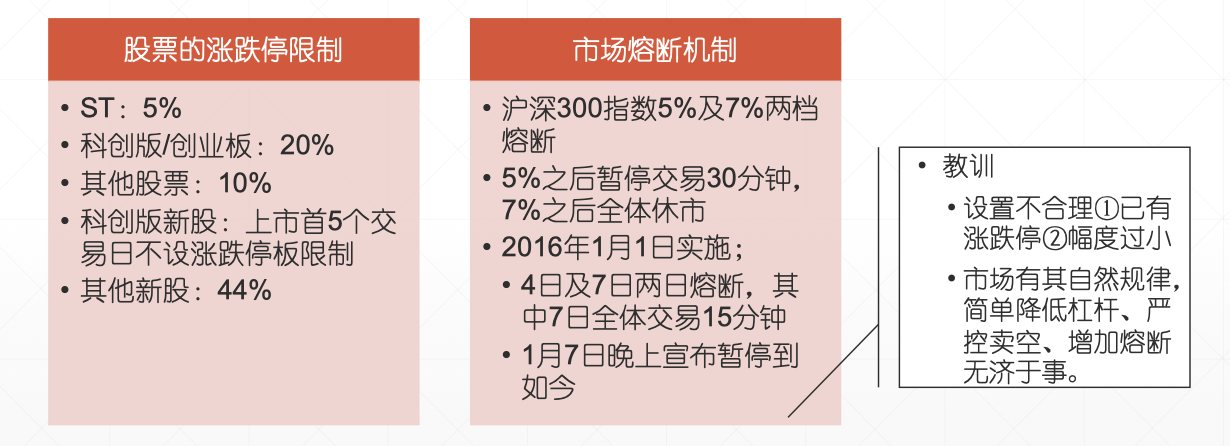

2.4.4.4 涨跌停与市场熔断

VCM其实本质上是一种涨跌停的限制,类似的机制还有一种,叫做市场熔断。

熔断,顾名思义,相当于是一个熔点,一旦电流过大,保险丝就直接烧断,达到保护电器(市场)的作用。

两者很多方面是比较接近的,这里做一个对比。

涨跌幅限制

- 针对单个股票,抑制个股的过度投机(只能控制个股,没法控制全部市场)

- 难以控制全市场情绪,对全市场恐慌性蔓延无能为力

- 价格波动转移和流动性降低为代价(相当于是时间换空间)

- 延迟价格发现过程,具有磁性效应

熔断机制

- 针对基准指数,防止市场恐慌和非理性波动,维护市场相对稳定

- 给投资者冷静时间,为传递信息和采取监管措施赢得时间

- 有助减缓偶发性事件的异常波动,但会强化已经形成的趋势性走势(从众心理,很多人解除垄断之后就马上跑路了)

- 延迟价格发现过程,具有磁性效应,还可能引发市场风险传播

2.4.4.5 上海及深圳市场的价格稳定机制

上海和深圳市场的涨跌停,是基于不同的股票类型的。(ST股,special treatment,意思是特别处理的股票,往往是一些连续三年亏损或者有违规行为,面临退市风险的股票)

上海和深圳曾经的两档市场熔断机制。

2.4.5 其他重要交易概念

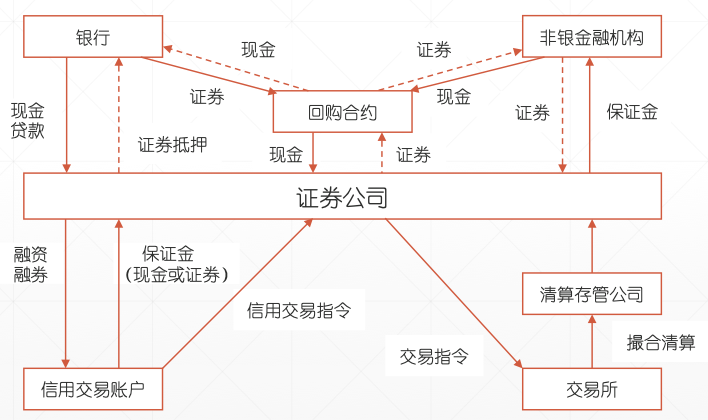

2.4.5.1 Credit Trading

- 区分Trading Limit 和 融资的概念

- 传统上,股票是不带杠杆的,这个是股票的普通交易。但有一些人为了放大利润,就去借钱,把杠杆放起来,这种交易叫做融资交易。

- 但是,对于海外很多的交易机构来说,整个交易机理是比较复杂的。在风控允许的情况下,机构会尽可能地放大杠杆,让客户可以有更多钱去做交易。

- 从Trading Limit角度而言,假设A账上有10万块钱的股票,又有10万块钱的现金,一般来说允许A买15万块钱的股票(因为基于拥有的十万块钱的股票,可以给一个额外的额度),这种是比较动态的做法。

- 从融资的角度而言,投资者必须要很正式地向券商借5万块钱,才可以进行价值15万块钱的交易。

- 这就是Trading Limit 和 融资的一些细微差别。

- credit trading包括两件事情

- 第一件事情是融资(借钱炒股)

- 第二件事情是融券(short,向券商借了股票之后,先卖出)

- credit trading的概念

- The purchasing and selling or the selling and purchasing of the same security on the same day in a margin account. (FINRA, Financial Industry Regulatory Authority)

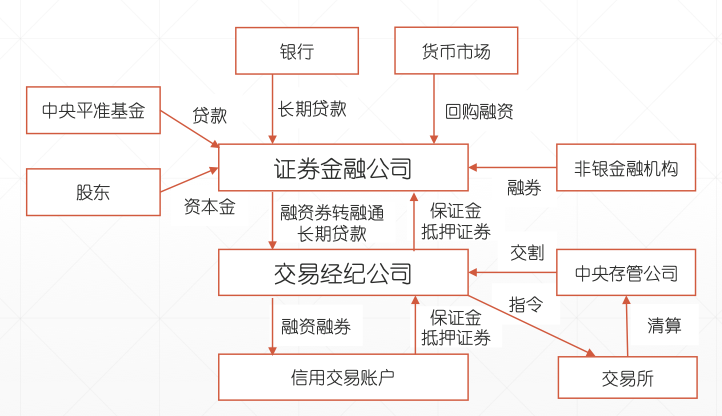

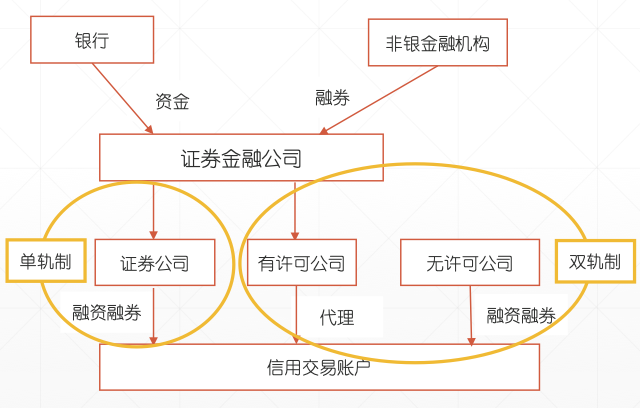

credit trading的三种模式

- 模式一:分散信用模式

- 无专门机构对融资融券进行控制(每个券商自己想办法去借钱和找货)

- 美国、中国香港

- 模式二:集中授信模式

- 证券公司向投资者提供融券融券+证券金融公司转融通

- 日本、韩国

- 模式三:双轨授信模式

- 直接融资与间接融资相结合 (国内也偏向双轨制)

- 中国台湾

2.4.5.2 Day Trade

- T+0&T+1(回转交易)

- T+0:当天买入的股票,当天就可以卖出。例如星期一买入的股票,星期一就可以卖出,不用等到星期二才可以卖出。(中国香港、美国)

- T+1:当天买入的股票,当天不可再卖出,要到第二天才能卖出。例如星期一买入的股票,要到星期二才能卖出。(我国深圳和上海证券交易)

- 国内的交易所其实分四大类:

- 对比香港和美国:

2.5 交易场所

2.5.1常见交易系统

- Domestic Market Capitalization (Trillion USD)

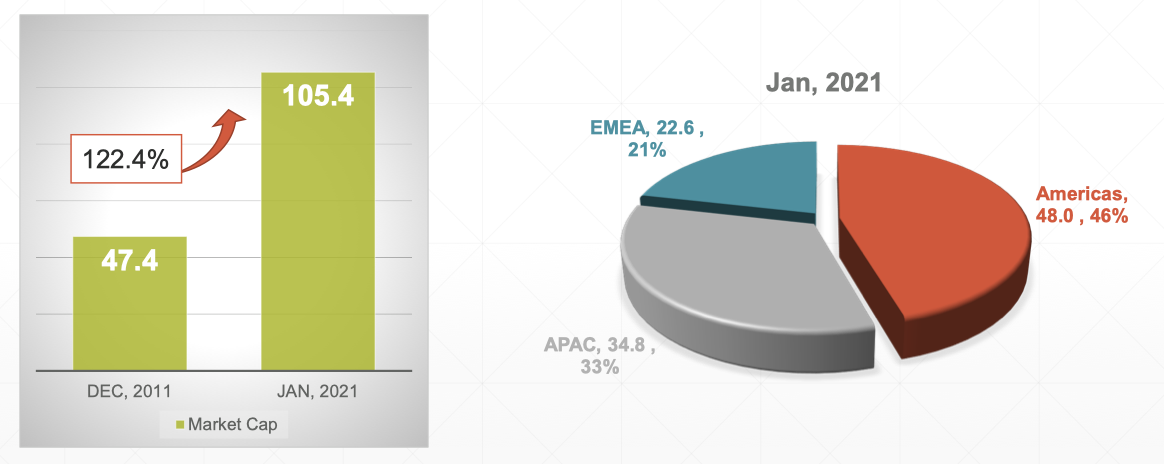

最近几年,由于疫情,加上经济的发展以及全球各个地方央行都在放水,有很大一部分钱也流到了金融市场。

从下左图,可以看到从2021年,整个过去十年中,全球的domestic market capitalization position(每个地方的本地市场的市值),从47一直升到105,翻了一倍多,这个数字是相当惊人的。

从下右图可以看到各个大地区的占比。

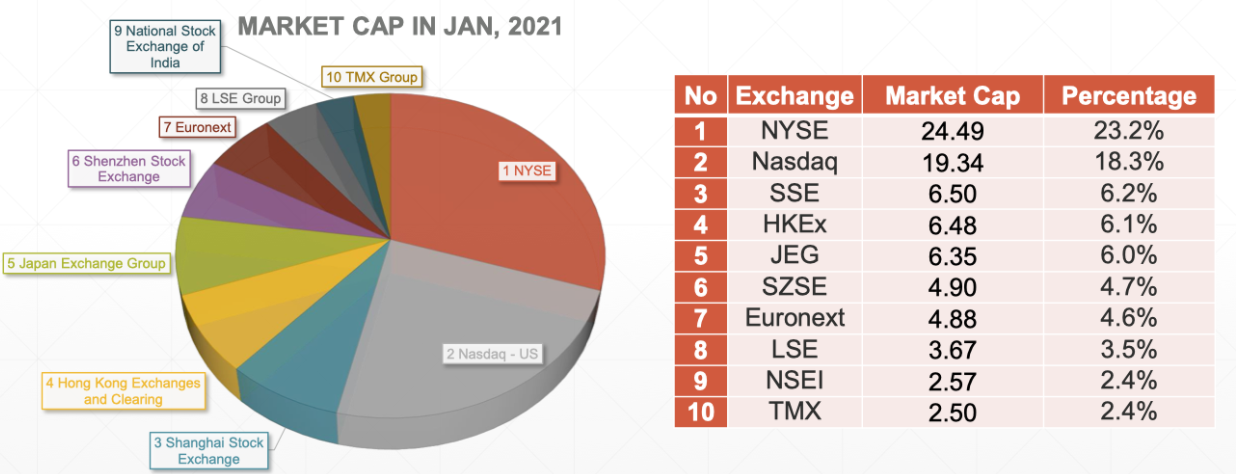

- 10 Largest Exchanges in term of Market Capitalization (Trillion USD)

2021年,全球的交易所市值上的排名如下图所示,可以看到和整个经济发展的趋势是比较接近的。

2.5.2 NMS 法案

NMS法案,也就是Regulation National Market System

美国证券市场的电子化发展

- 两个美国交易所的电子化过程都是很相似的,都是做三件事:第一是自己做交易系统,第二是收购电子交易系统的公司,第三是组建交易平台。

- NYSE(较晚才完成了电子化)

- 1929 年:利用电话建立一个集中式的报价系统

- 1953 年:完成股票报价自动化

- 1976 年:建成从会员到专家交易站的交易订单电子传输系统(Designated Order Turnaround, DOT)

- 1984 年:升级为 SuperDOT

- 1977 年:完成和会员之间的通用消息转化系统(Common Message Switch, CMS)

- 1978 年:建立跨市场交易系统(Intermarket Trading System, ITS),实现了美国交易市场的互连互通

- 1993 年:为交易厅经纪人建立经纪人工作间支持系统(Broker Booth Support System, BBSS)

- 2002 年:SuperDOT 升级为 Anonymous SuperDOT,通过该系统数量小的交易订单可以自动成交,也可以通过专家帮助完成交易

- 2001 年:推出全自动的电子交易系统 NYSE Direct+,成为电子撮合和人工撮合相结合的混合型证券交易市场,客户可自己选择交易模式

- 2005 年:NYSE 收购电子交易运营商 Archipelago 控股公司成立了 NYSE 集团,由于 NYSE 原有交易系统主要针对的是场内交易模式设计的,因此 NYSE 保留 Archipelago电子化交易系统的独立运行

- NASDAQ(一开始就是电子化)

- 1971 年:全美证券经销商协会建立一个为 OTC 股票交易提供全自动报价的系统 NASDAQ (National Association of Securities Dealers Automated Quotation Systems)来解决 OTC 市场报价混乱的问题,从而使 OTC 市场的股票报价信息透明化,市场运作规范化。

- 1982 年:建立 NMS (Nasdaq National Market System)用于实时向市场发布股票成交信息。1983 年:为第三市场造市商开发 CAES (Computer Assisted Execution System)。

- 1984 年:建立 SOES (Small Order Execution System)为纳斯达克全美市场提供交易撮合服务,该系统在 2001 年升级为 SuperSOES,增加了允许的最大股票交易数量,同时取消了对同一股票连续下单之间必须间隔 5 分钟的限定。

- 1987 年:建立 OCT (Order Confirmation Transaction Service),1990 年升级为 SelectNet,,主要功能是交易订单的路由和价格协商,具备与 ECN 通信的功能。

- 1988 年:开发 ACT (Advanced Computerized Execution System)来连接定单输入公司和纳斯达克证券市场的造市商,1996 年运营 0 ptiMark,允许造市商输入匿名的交易组合,当系统发现可匹配买卖单后产生一个 SelectNet 交易。

- 2002 年:建立一个集成报价、交易撮合和订单路由的集中撮合交易系统 SuperMontage。

- 2006 年,收购了全美第二大电子交易系统 Instinet 公司,并且从超级蒙太奇迁移到 Instinet 的电子交易系统上。

- 2007 年,收购北欧证券市场 OMX 公司,通过交易系统的兼并和整合,纳斯达克组建了一个跨大西洋的交易平台。

- 交易专营权

- 全球很多地方,尤其是在东亚地区的交易所,上市股票是有交易专营权的。也就是说所有的股票不管是在哪儿上市的,也一定要在场内交易所的交易系统中去交易。而且在完成过程中,除了大宗交易之外,一般不能指定买卖给谁。

- 但是美国地区的股票交易中,上市和股票交易是两件事,比如股票在纽交所上市,只是说要遵循纽交所上市的各种规则以及交纳一定的上市费用,但是股票是可以在别的交易所进行买卖的。

- NMS的立法起源

- 投资者在不同交易所或柜台市场购买同样股票的价格有较大差别,存在市场分割现象。(交易系统太多,不同价格太多,没有统一,需要保护投资者)

- 1975 年美国国会通过了《证券交易法》修正案(称为 Section11-A 或全国市场系统修正案),提出建立统一的全美市场系统(NMS, National Market System)。但是早期制定的 NMS 规则忽视了交易需求的差异化。

- 在随后的 30 年里,美国证券市场逐步形成了两个统一市场,一个是以纽约交易所为主导,与区域性的交易所合作与竞争的全美市场系统,还有一个 NASDAQ 全国市场系统,两者实行不同的监管规则,这是因为自动交易和人工交易机制难以融合的矛盾日益突出,美国的市场法规难以协调快、慢市场之争。

- 2005 年 4 月,美国 SEC 通过了“全美市场系统修正案”(Regulation NMS,以下简称“Reg NMS”或“NMS”), SEC 通过了新的 NMS 修正案,试图建立真正统一的全美市场来提高市场效率。

- 立法理念

- 强调市场竞争,通过提高市场透明性来保护投资者;

- 建立一套完备的框架,使得全部交易委托获得平等的待遇。新制定的 NMS 修正案虽然没有终止人工交易模式的发展,但是有倾向地鼓励和保护电子化交易的发展。

- 基本内容

- 主要内容包括最优执行、市场访问、最小报价档位和数据收入分配四个方面的基本要求(1)订单保护条例 (2)访问条例 (3)亚美分条例 (4)市场数据条例

- 内容1:订单保护条例

- 限制穿价交易以保护限价委托,适用于全美市场系统所有上市股票,

但是条例仅对自动报价提供保护,对于人工报价订单不适用保护条例。

就是让投资者看到一个最好的价格。(这里面其实是一个妥协的结果,投资者能看到的内容不多,只能看到最好的买价和最好的卖价,其他的价格深度等信息暂时看不到,但是已经可以比较好的保护投资者的利益了)

- 内容2:访问条例

- 获取报价的通路权要求(所有的股票价格要公开透明)

- 限制通路费(不可以有一些歧视性的方法,比如给其他的券商一个非常高的价(通路费),实质上不想让这个券商拿到价格,这些都是不允许的。)

- 对锁报价(Locked Market:股票的买价和卖价在某个时间点是一样的,即使在不同的交易所中,也需要进行快速matching。)和交叉报价(Crossed Market:当出现恐慌性行为或者市场波动太快时,股票买价高于卖价,即使在不同的市场,也需要进行解决。)的规定

- 内容3:亚美分条例

- 规定了微幅报价档位(minimum price variation, MVP)

- 对于买卖报价不低于一美元的股票,禁止市场参与者报出报价档位低于 0.01 美元的买卖报价,防止使用微幅报价进行限价单抢单(step-ahead)行为;

- 对于一美元报价以下的股票,最小报价单位为 0.0001 美元。)

- 研究表明,减小报价档位,能够使客户得到较低的交易成本,但是价格单位的变小,也减少了限价报价的吸引力,降低了市场深度,减小了市场流动性。

- 内容4:市场数据条例

- 数据需要在市场上进行更新

2.5.3 另类交易系统

- 美国可进行证券交易的地方实在是太多了,除了最大的纽交所和纳斯达克外,还有ATS,Dark pools,TRF,National Securities Exchanges等。活力是非常强大的,但是不存在一个统一的全国性交易系统。

- ATS

- ATS,即Alternative Trading System,另类交易系统

- 要记住证券的上市和证券的交易是分开的两件事,ATS这一类机构,只涉及证券交易(匹配买卖双方的order),不涉及证券上市。

- 在不同地区,ATS的叫法不一样。欧洲叫做MTF(Multilateral Trading Facility),多边交易设施;美国叫ECN(Electronic Communication Network),电子交易网络,都是一样意思。

- ATS不是作为交易所被监管的,但是至少会作为一个blocker被监管。

- ATS跟交易所是不一样的,ATS唯一的利润来源是交易的费用,因此会做很多创新,吸引不同的用户到这里做交易,这是ATS的核心。

- 机构投资者使用ATS有两种原因,一是保护数据的完整性,二是对整个外部其他的市场影响可以减到最小。比如对冲基金很喜欢使用的一个ATS叫做dark pools(黑池),黑瓷最核心的特点是信息不透明,买卖价格这些信息不容易看到,对于大宗交易者来说,反过是对信息的保护(不希望自己买卖的动态暴露在市场外头)。

- 2015年时,ATS占到所有股票交易的18%

- Dark Pool(了解)

- Dark pools are private asset exchanges designed to provide additional liquidity and anonymity for trading large blocks of securities away from the public eye.

- Dark pools provide pricing and cost advantages to buy-side institutions such as mutual funds, and pension funds, which claim that these benefits ultimately accrue to the retail investors who invest in these funds.

- However, dark pools’lack of transparency makes them susceptible to conflicts of interest by their owners and predatory trading practices by HFT firms.

- There are several different types of dark pools: broker or dealer-owned exchanges, such as Morgan Stanley’s MS Pool and Goldman Sachs’Sigma X; independently owned exchanges offering private trading to their clients; and private exchange markets operated by public exchanges such as the New York Stock Exchange’s Euronext.

- Trade Reporting Facility (TRF)

- 美国的金融监管局,非盈利组织,相当于一个国家认可的行业协会。

- 要求所有在OTC市场交易的股票,要在这里进行报告,这样监管当局就可以了解OTC市场股票的买卖的情况

- 现在比较大的三个(纳斯达克2个,在纽交所1个)

- FINRA/Nasdaq TRF Carteret

- FINRA/Nasdaq TRF Chicago

- FINRA/NYSE TRF

- National Securities Exchanges

- 美国还有一类可以进行交易的场所,国家证券交易所(national security exchange),由SEC根据1934年的证券交易所法案进行专门监管。

- 美国证券交易流程

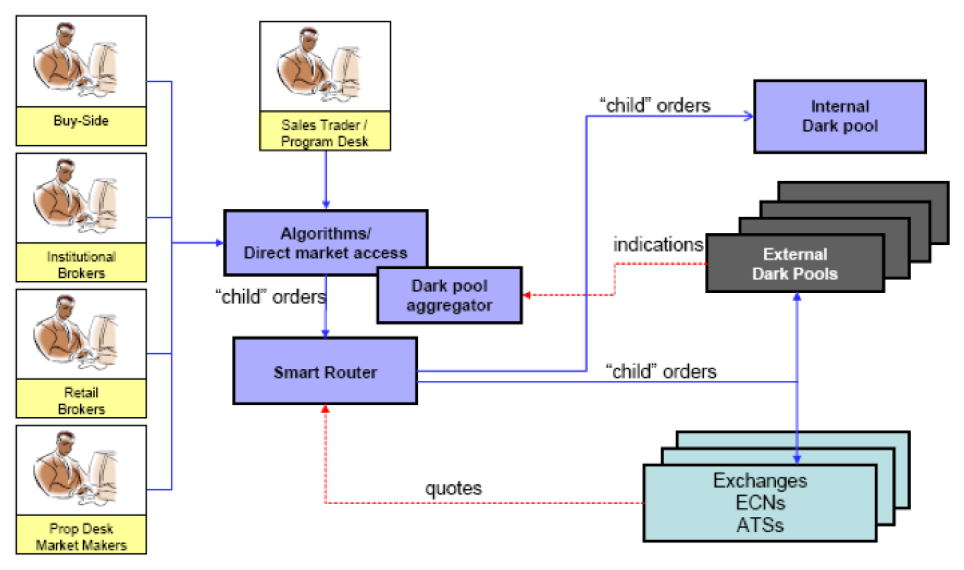

把交易者分成了四大类(买方、机构类投资者、零售投资者、金融机构的自营交易)–> program desk帮券商或者用户下单 –> 算法交易/直接市场接入,形成指令单 –> 路由智能 –> 在标准交易所交易、外部的黑池交易、券商内部交易 –> 不同交易汇集,完成交易

- 2020 US Securities Trading Turnover

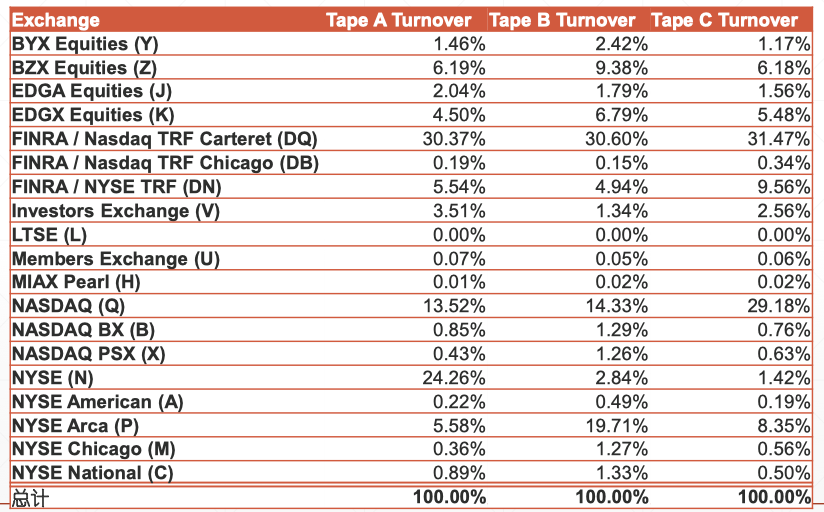

2000年,美国不同交易所的交易金额。A是在纽交所上市的股票,B是在区域性交易所上市的股票,C是在纳斯达克上市的股票。可以看到交易量最大的是纳斯达克,占到30%左右。从中也可以看到不同交易所的市场分割情况。

- 两个有趣的交易所

- investors exchange:用来减轻高频交易者对整个的交易影响,在刘易斯的《快闪》这本书中提出,从交易机理上去降低高频交易者对系统的影响。(现有一些交易量)

- Long-term stock change:提出要长远的战略目标,交易的核心点不是在交易上,而是在公司治理上。提出了five principles,阐述公司应该更好地为股票的利益相关者服务,而不是赚快钱,从而强调long term。(近两年才兴起,交易量很低)

2.5.4 交易所发展趋势

- 交易所的演变

- 竞价方式:公开喊价→电子竞价

- 组织架构:社会团体→上市公司(会员制→公司制)

- 竞争地域:区域性→全球化

- 运营范围:单一产品→金融创新

- 运营模式:电子化→数字化

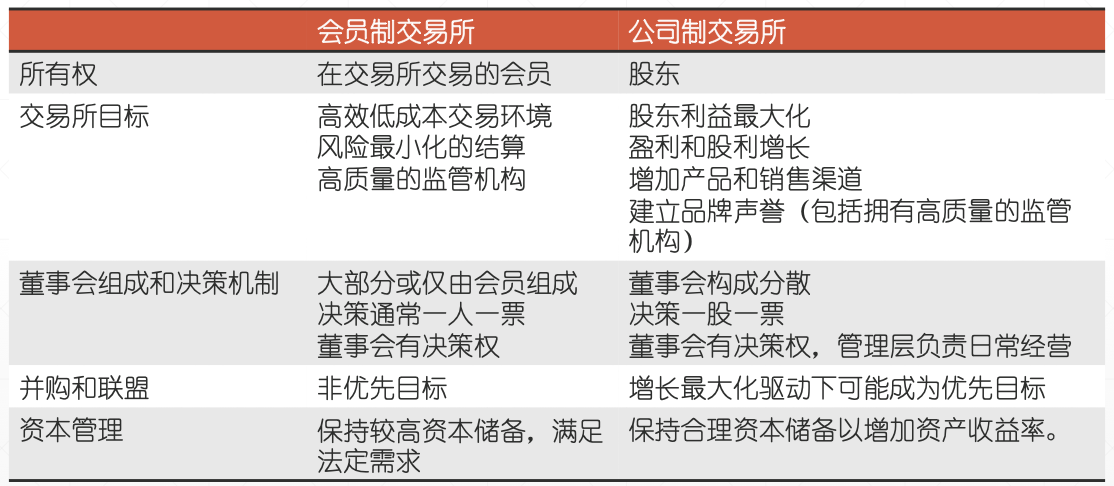

- 会员制与公司制交易所区别

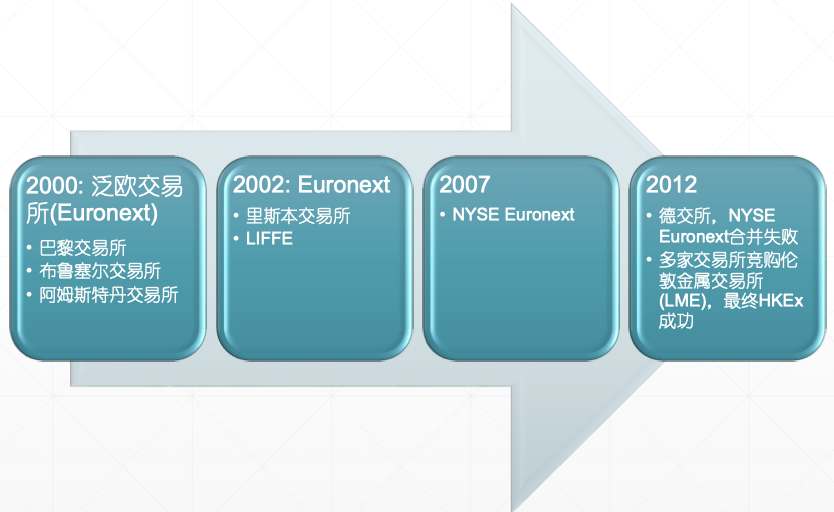

- 交易所合并例子:泛欧交易所是怎么形成的?

- 金融产品的创新

- 一方面满足多样化的投资回报需求,一方面满足更多的风险控制需求

- 电子化

- 面对区块链技术发展引起的数字资产(digital asset)兴起而采用新技术、提供新的资产类别交易服务的各种尝试。

- 区块链:本质上是一种分布式数据库技术,多方共同维护,利用非对称加密算法保证数据传输和访问安全,实现数据分布式存储、维护,具备防篡改、可追溯能力。(但是一次共识的形成要10min,这对于交易来说太慢了)

- 业界尝试

- “芝加哥交易所(CME): BTC Futures and Options

- 澳大利亚证券交易所(ASX):采用区块链技术改造自身股票现货交易结算系统

- 瑞士证券交易所(SlX):成立瑞交所数字交易所(SDX),基于 DLT (Distributed Ledger Technology)构建完整的交易和结算平台,为证券代币化和其他原生数字资产提供“无风险的交易模式”、即时结算(instant settlement)及其他服务。

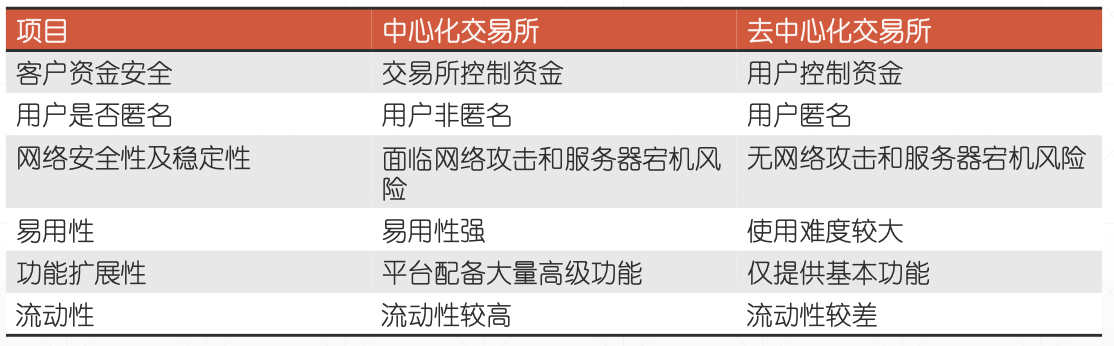

- Decentralized Exchange(DEX,去中心化交易所)