本文对金融风险管理和金融基础设施建设课程进行结合实践,选取了 Heng Seng Index Futures(HSIF)、Hang Seng China Enterprises Index Futures(HHIF)和Tencent Holdings Ltd. Futures(TCHF)三只期货产品从2016-06-01 —— 2022-06-01的历史数据,通过python实现参数法、蒙特卡洛法及历史数据法计算期货产品在95%置信度下的VaR和ES(CVaR)。

题目说明

针对①HSI Index futures, ②其他任意一个 Index futures, ③其他任意一个 Stock futures

- 使用参数法、蒙特卡洛法及历史数据法计算该期货产品在95%置信度下的VaR

-

计算该期货产品在95%置信度下的CvaR/ES

图1:计算方法

数据探索

数据来源

笔者这里选取的数据说明如下:

- 选取的Futrues

- Heng Seng Index Futures(HSIF)

- Hang Seng China Enterprises Index Futures(HHIF)

- Tencent Holdings Ltd. Futures(TCHF)

- 截取数据时段:2016-06-01 —— 2022-06-01

- 数据来源:Wind数据库

- 编程环境:Python3 + Jupyter Notebook

数据基本情况

首先导入python在Jupyter Notebook 环境中需要使用到的包

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

import seaborn

%matplotlib inline

下图2、图3、图4分别是HSIF、HHIF、TCHF的数据列表,从中可以看到期货历史数据的基本情况。其中,日期、收盘价、涨跌幅是关键指标。

HSIF = pd.read_excel('/Users/fubo/Desktop/HSIF.xlsx')

HSIF

图2: HSIF数据基本情况

HHIF = pd.read_excel('/Users/fubo/Desktop/HHIF.xlsx')

HHIF

图3: HHIF数据基本情况

TCHF = pd.read_excel('/Users/fubo/Desktop/TCHF.xlsx')

TCHF

图4: TCHF数据基本情况

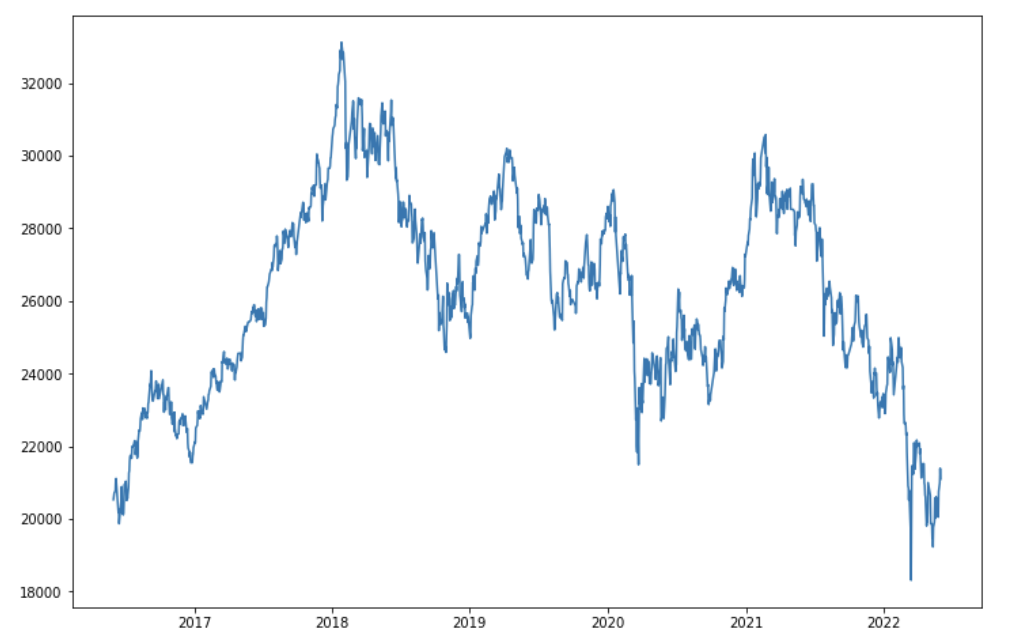

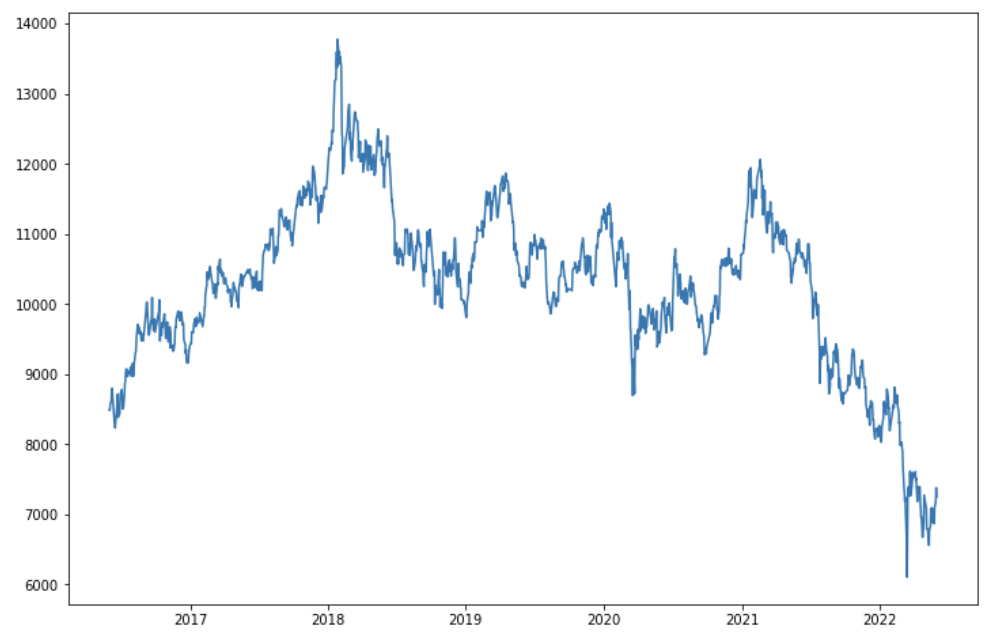

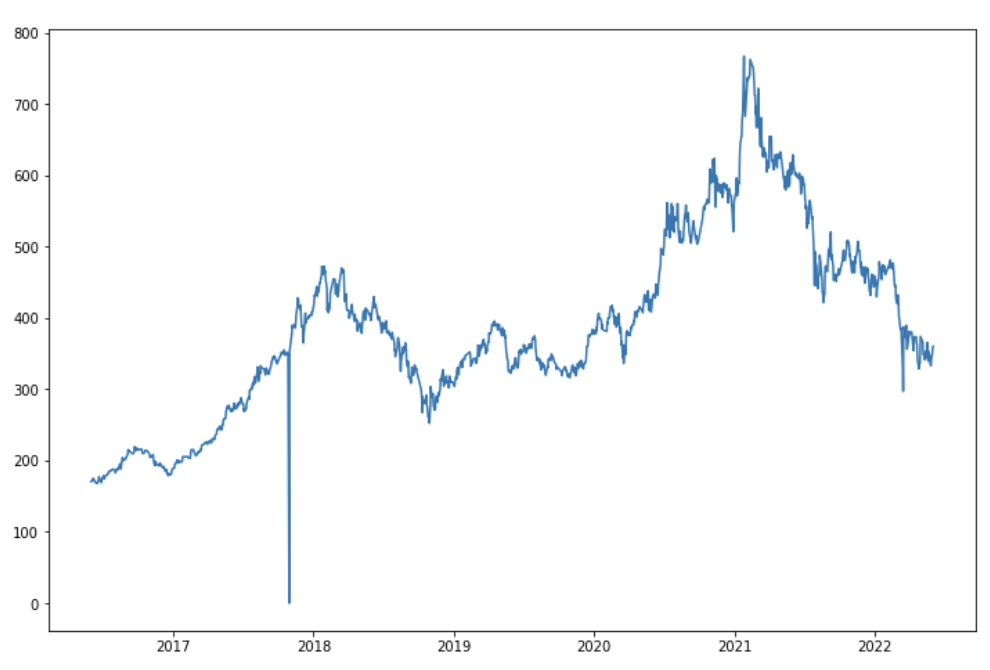

期货日价格(收盘价)走势图

接下来笔者使用期货的日收盘价对期货产品的价格变动趋势进行可视化,从下图5、图6、图7可以看到期货价格走势。

HSIF1 = HSIF.rename(index=HSIF['日期'])

plt.figure(figsize=(12, 8))

plt.plot(HSIF1['收盘价'].dropna())

plt.show

图5: HSIF走势图

HHIF1 = HHIF.rename(index=HHIF['日期'])

plt.figure(figsize=(12, 8))

plt.plot(HHIF1['收盘价'].dropna())

plt.show

图6: HHIF走势图

TCHF1 = TCHF.rename(index=TCHF['日期'])

plt.figure(figsize=(12, 8))

plt.plot(TCHF1['收盘价'].dropna())

plt.show

图7: TCHF走势图

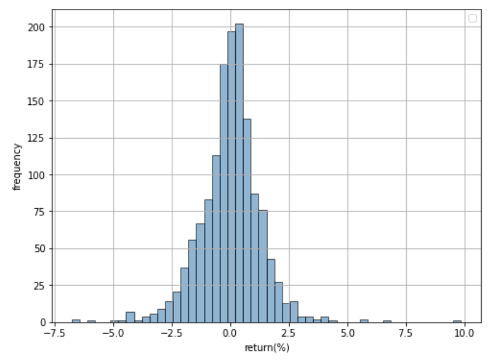

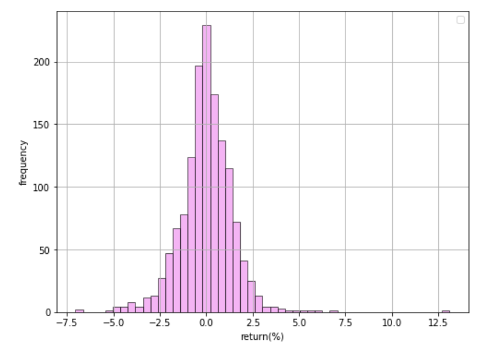

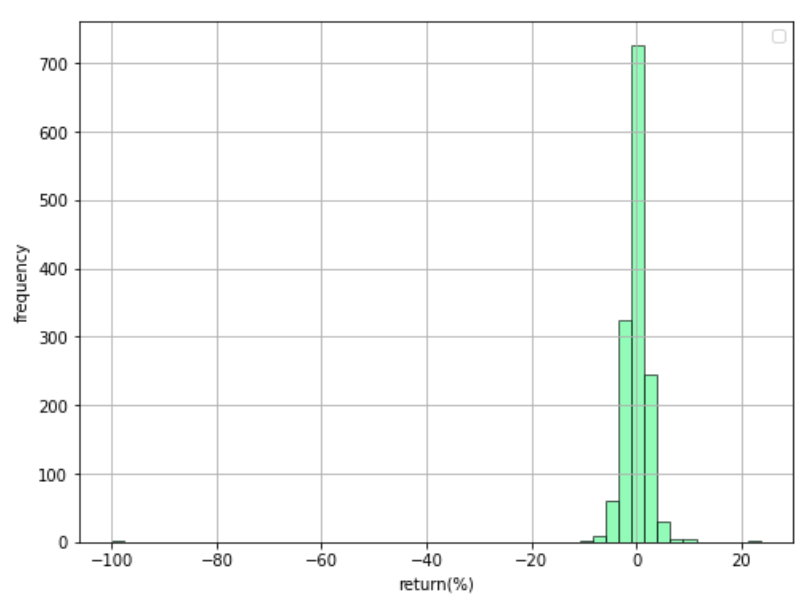

期货日收益率频率分布直方图

如图8、9、10是HSIF、HHIF、TCHF的日收益频率分布直方图,从中可以看到大致都服从正态分布。

对于蒙特卡洛法与参数法而言,当抽样样本足够大时,如果二者的结果完全相等,则说明原数据完全服从正态分布,越接近正态分布的假设越强。

plt.figure(figsize= (8,6))

HSIF['涨跌幅'].hist(bins=50, alpha=0.6, color='steelblue', edgecolor='k')

plt.legend()

plt.xlabel('return(%)')

plt.ylabel('frequency')

图8: HSIF日收益率频率分布直方图

plt.figure(figsize= (8,6))

HHIF['涨跌幅'].hist(bins=50, alpha=0.6, color='violet',edgecolor='k')

plt.legend()

plt.xlabel('return(%)')

plt.ylabel('frequency')

图9: HHIF日收益率频率分布直方图

plt.figure(figsize= (8,6))

TCHF['涨跌幅'].hist(bins=50, alpha=0.6, color='springgreen',edgecolor='k')

plt.legend()

plt.xlabel('return(%)')

plt.ylabel('frequency')

图10: TCHF日收益率频率分布直方图

期货累计收益率走势图

下图11是HSIF、HHIF、TCHF的累计收益率走势图。

HSIF['累计收益率'] = HSIF['涨跌幅'].cumsum()

HHIF['累计收益率'] = HHIF['涨跌幅'].cumsum()

TCHF['累计收益率'] = TCHF['涨跌幅'].cumsum()

df1 = pd.DataFrame(data=[HSIF['累计收益率'],HHIF['累计收益率'],TCHF['累计收益率']])

df2 = pd.DataFrame(df1.values.T, index=df1.columns, columns=df1.index)

df2.columns = ['HSIF','HHIF','TCHF']

df2=df2.rename(index=HHIF['日期'])

HSIF['累计收益率'] = HSIF['涨跌幅'].cumsum()

HHIF['累计收益率'] = HHIF['涨跌幅'].cumsum()

TCHF['累计收益率'] = TCHF['涨跌幅'].cumsum()

df1 = pd.DataFrame(data=[HSIF['累计收益率'],HHIF['累计收益率'],TCHF['累计收益率']])

df2 = pd.DataFrame(df1.values.T, index=df1.columns, columns=df1.index)

df2.columns = ['HSIF','HHIF','TCHF']

df2=df2.rename(index=HHIF['日期'])

plt.figure(figsize=(12, 8))

plt.title('Cumulative Returns')

plt.plot(df2)

plt.legend(labels=['HSIF','HHIF','TCHF'])

plt.show

图11: HSIF、HHIF、TCHF的累计收益率走势图

计算期货在 95%置信度下的VaR/ CVaR(ES)

VaR(Value at Risk),即在险价值;CVaR(Conditional Value at risk),即条件在险价值,又被称作ES(Expected Shortfall)。笔者在下面的计算都统称为VaR和ES。

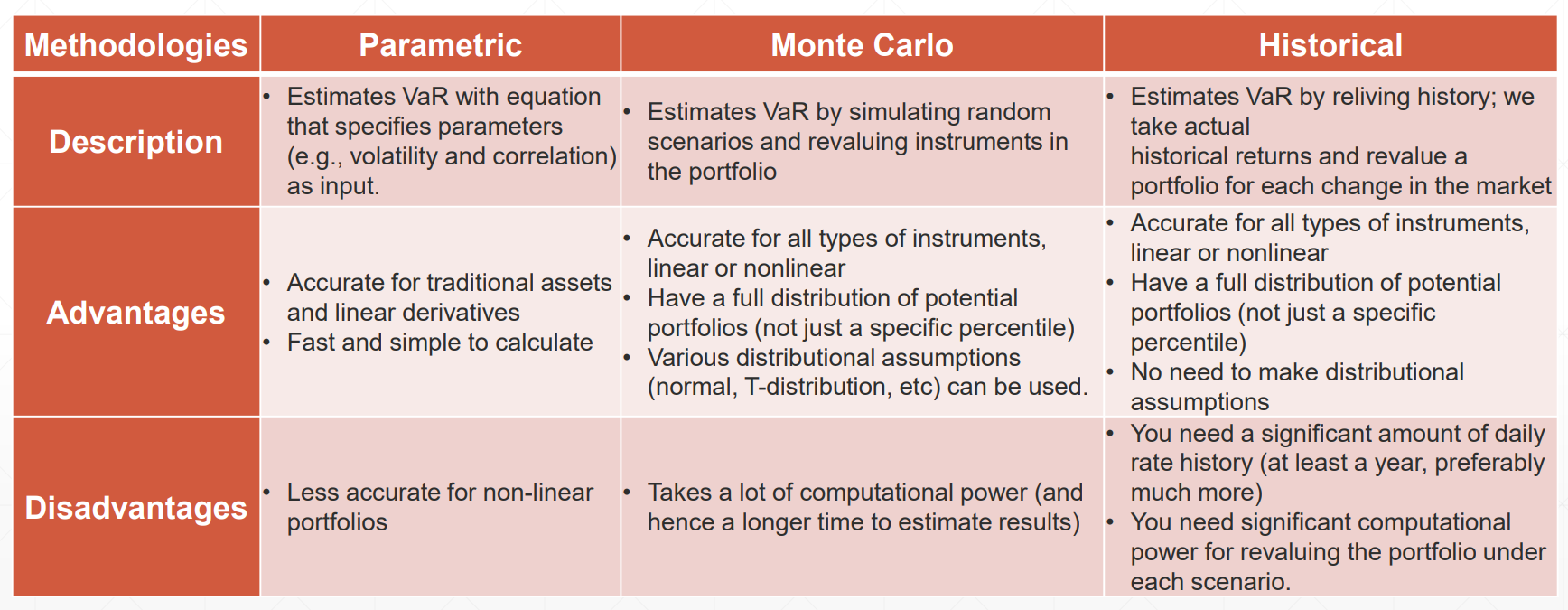

参数法

参数法的计算公式如下:

\mathrm{VaR}=\mu-\sigma Y

\mathrm{ES}=\mu-\sigma \frac{e^{-Y^{2} / 2}}{\sqrt{2 \pi}(1-X)}

, where ? is the confidence level and Y=N^{-1}(X)

由上2.4知三只期货产品的日回报数据都近似服从正态分布,因此原数据的平均和方差近似正态分布的均值和方差。

笔者这里直接使用Python的scipy库进行计算,以HSIF为例,代码如下:

# HSIF

from scipy.stats import norm

mean_return_HSIF = HSIF['涨跌幅'].mean()

std_HSIF = HSIF['涨跌幅'].std()

Y95 = norm.ppf(0.95)

HSIF_VaR_95_p = mean_return_HSIF - norm.ppf(0.95)*std_HSIF

HSIF_ES_95_p = mean_return_HSIF - std_HSIF * np.exp(-pow(Y95,2) / 2) / pow(2 * np.pi,0.5) / 0.05

print(HSIF_VaR_95_p,HSIF_ES_95_p)

根据上述VaR和ES的计算公式,计算结果为:

HSIF_VaR_95_p = -2.1328242921358087

HSIF_ES_95_p = -2.676122627831071

因此,HSIF的VaR为2.13% ,ES(CVaR)为2.68% 。

同理,HHIF的计算结果为:

#HHIF

mean_return_HHIF = HHIF['涨跌幅'].mean()

std_HHIF = HHIF['涨跌幅'].std()

HHIF_VaR_95_p = mean_return_HHIF - norm.ppf(0.95)*std_HHIF

HHIF_ES_95_p = mean_return_HHIF - std_HHIF * np.exp(-pow(Y95,2) / 2) / pow(2 * np.pi,0.5) / 0.05

print(HHIF_VaR_95_p,HHIF_ES_95_p)

HHIF_VaR_95_p = -2.3466696292222493

HHIF_ES_95_p = -2.9420088105744453

因此,HHIF的VaR为2.35% ,ES(CVaR)为2.94% 。

同理,TCHF的计算结果为:

#TCHF

mean_return_TCHF = TCHF['涨跌幅'].mean()

std_TCHF = TCHF['涨跌幅'].std()

TCHF_VaR_95_p = mean_return_TCHF - norm.ppf(0.95)*std_TCHF

TCHF_ES_95_p = mean_return_TCHF - std_TCHF * np.exp(-pow(Y95,2) / 2) / pow(2 * np.pi,0.5) / 0.05

print(TCHF_VaR_95_p,TCHF_ES_95_p)

TCHF_VaR_95_p = -5.722884557482017

TCHF_ES_95_p = -7.1749958410381955

因此,TCHF的VaR为5.72% ,ES(CVaR)为7.17% 。

蒙特卡洛法

原理

关于蒙特卡洛模拟的原理, 假设股票价格波动符合几何布朗运动:

S_{t}=S_{t-1}+S_{t-1}(\mu d t+\varepsilon \sqrt{d t})

S_{t} 是今天股票的价格, S_{t-1} 是前一天的股票价格, \mu 是股票每天的收益率的均值, \varepsilon 是服从标准正态 分布的随机项, d t 是模拟的时间间隔, 如每天模拟一次股票价格, 则 d t=1, 如每天模拟两次, 则 d t= 0.5 。

基于上述计算公式,笔者首先使用python定义一个函数:GBM(s_0, mu, sigma, T, n),用于计算一次几何布朗运动的价格数据:

#蒙特卡洛模拟法

# 定义一个函数,用于计算一次几何布朗运动的价格数据

def GBM(s_0, mu, sigma, T, n):

""" 计算几何布朗运动的期货价格数据

parameters:

s_0:开始价格

mu:观察期日收益率的均值

sigma:观察期日收益率的标准差

T:预测价格的周期长度,如预测下一天,T=1, 预测10天,T=10;

n:单次模拟的步数,步数越大,模拟得越精确

"""

# 计算delta_t

delta_t = T/n

# 创建一个空的列表用于储存价格数据

simulated_price = [s_0]

# 模拟价格走势

for i in range(n):

# 获取期初价格

start_price = simulated_price[i]

# 按照标准正态分布产生一个随机数

epsilon = np.random.normal()

# 根据几何布朗运动公式计算期末价格

end_price = start_price + start_price * (mu*delta_t + sigma*epsilon*np.sqrt(delta_t))

# 价格应大于0

end_price = max(0, end_price)

# 将算的的结果存入列表

simulated_price.append(end_price)

return simulated_price

同时,定义一个计算ES的函数:

# 计算ES的函数

def ES_daily(a,x):

VaR=np.percentile(a.dropna(),100-x)

ES=a[a<=VaR].mean()

return ES

HSIF

接下来笔者仍然以HSIF为例,说明使用蒙特卡洛法计算期货VaR和ES的具体方法。

首先使用蒙特卡洛法产生10000个1天的模拟价格,取出它们的最终价格,并保存在simulated_prices_1空列表中。具体方法如下:用昨天的股票数据作为起始数据,用历史数据的每天的平均收益率和波动率代入公式模拟一天后的股票价格10000次,就得到10000个收益率数据。

# 产生10000个1天的模拟价格,取出它们的最终价格,并保存在simulated_prices_1空列表中

simulated_prices_1 = []

s_0 = HSIF['收盘价'][1457]

mu_1 =mean_return_HSIF

sigma_1 = std_HSIF

for i in range(10000):

# 模拟一次几何布朗运动

simulated_price = GBM(s_0, mu_1, sigma_1, 1,100)

# 取出最终价格

final_price = simulated_price[-1]

simulated_prices_1.append(final_price)

simulated_prices_11 = pd.DataFrame(simulated_prices_1)

simulated_return_1 = np.log(simulated_prices_11/simulated_prices_11.shift(1))

#--------------------------------------------

#HSIF

simulated_return_1.hist(bins=50, alpha=0.6, color='steelblue',edgecolor='k')

HSIF_VaR_95_mcs = np.percentile(simulated_return_1.dropna(), 5)

HSIF_ES_95_mcs = float(ES_daily(simulated_return_1.dropna(),95))

print(HSIF_VaR_95_mcs,HSIF_ES_95_mcs)

plt.axvline(HSIF_VaR_95_mcs, color='r', linewidth=1,label = 'HSIF_VaR_95_mcs')

plt.axvline(HSIF_ES_95_mcs, color='m', linewidth=1,label = 'HSIF_ES_95_mcs')

plt.legend()

plt.title('Monte Carlo_HSIF')

plt.grid()

plt.xlabel('return(%)')

plt.ylabel('frequency')

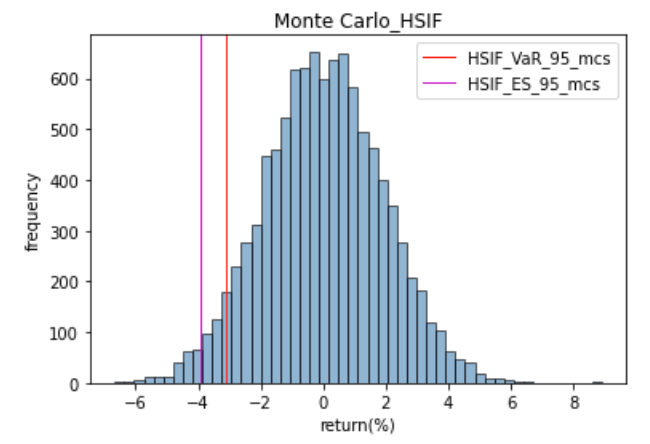

再对这10000个收益率从大到小进行排序,通过np.percentile()函数取95%的分位数,则可得到95%的VaR。再定义ES_daily(a,x)函数,对排序前5%的所有收益率求期望值,则可得到95%的ES。计算结果为:

HSIF_VaR_95_mcs = -3.1230316842764667

HSIF_ES_95_mcs = -3.927497819671775

因此,HSIF的VaR为3.12% ,ES(CVaR)为3.93% 。

蒙特卡洛模拟 HSIF 日收益额直方图如图12所示:

图12:蒙特卡洛模拟 HSIF 日收益额直方图

HHIF

同理,HHIF的计算结果为:

# 产生10000个1天的模拟价格,取出它们的最终价格,并保存在simulated_prices_1空列表中

simulated_prices_1 = []

s_0 = HHIF['收盘价'][1457]

mu_1 =mean_return_HHIF

sigma_1 = std_HHIF

for i in range(10000):

# 模拟一次几何布朗运动

simulated_price = GBM(s_0, mu_1, sigma_1, 1,100)

# 取出最终价格

final_price = simulated_price[-1]

simulated_prices_1.append(final_price)

simulated_prices_11 = pd.DataFrame(simulated_prices_1)

simulated_return_1 = np.log(simulated_prices_11/simulated_prices_11.shift(1))

#--------------------------------------------

#HHIF

simulated_return_1.hist(bins=50, alpha=0.6, color='violet',edgecolor='k')

HHIF_VaR_95_mcs = np.percentile(simulated_return_1.dropna(), 5)

HHIF_ES_95_mcs = float(ES_daily(simulated_return_1.dropna(),95))

print(HHIF_VaR_95_mcs,HHIF_ES_95_mcs)

plt.axvline(HHIF_VaR_95_mcs, color='r', linewidth=1,label = 'HHIF_VaR_95_mcs')

plt.axvline(HHIF_ES_95_mcs, color='m', linewidth=1,label = 'HHIF_ES_95_mcs')

plt.legend()

plt.title('Monte Carlo_HHIF')

plt.grid()

plt.xlabel('return(%)')

plt.ylabel('frequency')

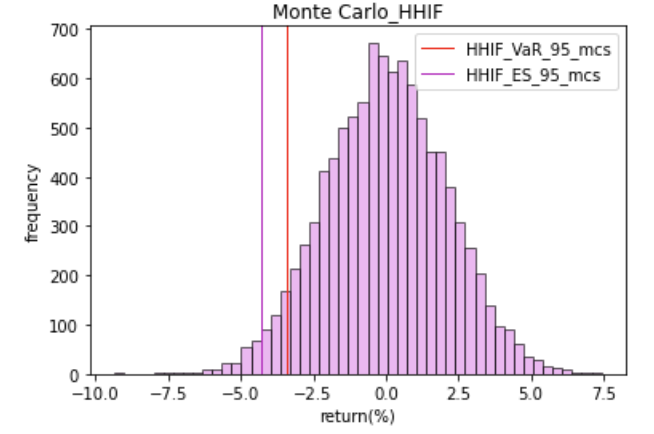

HHIF_VaR_95_mcs = -3.4363784036506324

HHIF_ES_95_mcs = -4.274287672223244

因此,HHIF的VaR为3.44% ,ES(CVaR)为4.27% 。

蒙特卡洛模拟 HHIF日收益额直方图如图13所示:

图13:蒙特卡洛模拟 HHIF 日收益额直方图

TCHF

同理,TCHF的计算结果为:

# 产生10000个1天的模拟价格,取出它们的最终价格,并保存在simulated_prices_1空列表中

simulated_prices_2 = []

s_0 = TCHF['收盘价'][1457]

mu_1 =mean_return_TCHF

sigma_1 = std_TCHF

for i in range(10000):

# 模拟一次几何布朗运动

simulated_price = GBM(s_0, mu_1, sigma_1, 1,100)

# 取出最终价格

final_price = simulated_price[-1]

simulated_prices_2.append(final_price)

simulated_prices_11 = pd.DataFrame(simulated_prices_2)

simulated_return_2 = np.log(simulated_prices_11/simulated_prices_11.shift(1))

#--------------------------------------------

#TCHF

simulated_return_2[np.isfinite(simulated_return_2)].hist(bins=50, alpha=0.6, color='springgreen',edgecolor='k')

TCHF_VaR_95_mcs = np.percentile(simulated_return_1.dropna(), 5)

TCHF_ES_95_mcs = float(ES_daily(simulated_return_2[np.isfinite(simulated_return_2)].dropna(),95))

print(TCHF_VaR_95_mcs,TCHF_ES_95_mcs)

plt.axvline(TCHF_VaR_95_mcs, color='r', linewidth=1,label = 'TCHF_VaR_95_mcs')

plt.axvline(TCHF_ES_95_mcs, color='m', linewidth=1,label = 'TCHF_ES_95_mcs')

plt.legend()

plt.title('Monte Carlo_TCHF')

plt.grid()

plt.xlabel('return(%)')

plt.ylabel('frequency')

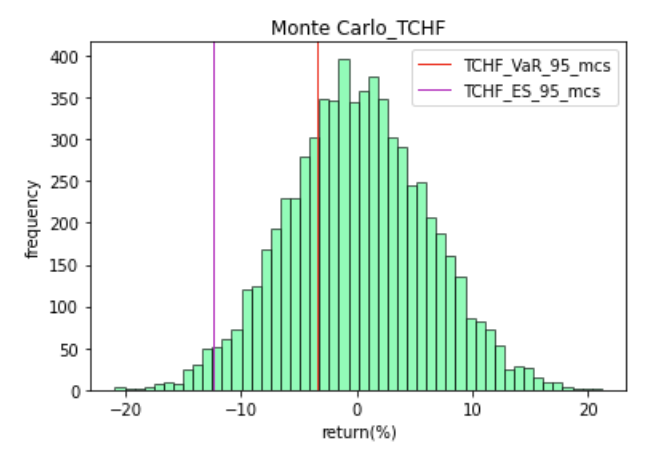

TCHF_VaR_95_mcs = -3.4363784036506324

TCHF_ES_95_mcs = -12.45751691251197

因此,TCHF的VaR为3.44% ,ES(CVaR)为12.46% 。

蒙特卡洛模拟 TCHF 日收益额直方图如图14所示:

图14:蒙特卡洛模拟 TCHF 日收益额直方图

历史数据法

对三只期货从2016-06-01 到 2022-06-01的历史数据从小到大排序,并分别选取排序在第5%的点作为VaR;选取前5%的点的期望值作为ES。代码如下:

#HSIF

HSIF_VaR_95_h = np.percentile(HSIF['涨跌幅'].dropna(), 5)

HSIF_ES_95_h = ES_daily(HSIF['涨跌幅'],95)

print(HSIF_VaR_95_h,HSIF_ES_95_h)

HSIF的计算结果如下:

HSIF_VaR_95_h = -2.0673545164652247

HSIF_ES_95_h = -3.02709750262999

因此,HSIF的VaR为2.07% ,ES(CVaR)为3.03% 。

HHIF的计算结果如下:

#HHIF

HHIF_VaR_95_h =np.percentile(HHIF['涨跌幅'].dropna(), 5)

HHIF_ES_95_h = ES_daily(HHIF['涨跌幅'],95)

print(HHIF_VaR_95_h,HHIF_ES_95_h)

HHIF_VaR_95_h = -2.2626761171932657

HHIF_ES_95_h = -3.2903785263969985

因此,HSIF的VaR为2.26% ,ES(CVaR)为3.29% 。

TCHF的计算结果如下:

#TCHF

TCHF_VaR_95_h =np.percentile(TCHF['涨跌幅'].dropna(), 5)

TCHF_ES_95_h = ES_daily(TCHF['涨跌幅'],95)

print(TCHF_VaR_95_h,TCHF_ES_95_h)

TCHF_VaR_95_h = -3.434924218052804

TCHF_ES_95_h = -6.167645465180926

因此,HSIF的VaR为3.43% ,ES(CVaR)为6.17% 。

总结

VaR对比

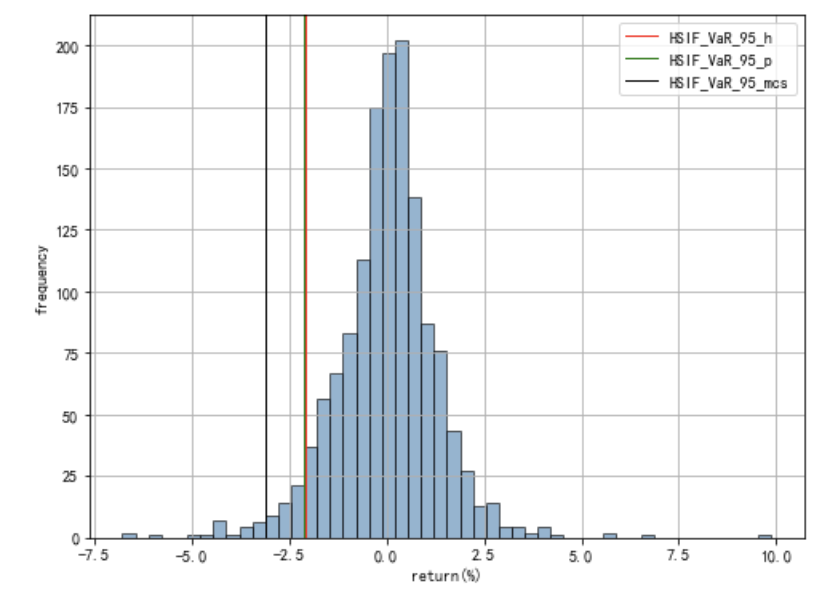

笔者对三只期货的使用三种不同的方法得到的VaR(图15、16、17)和ES结果(图18、19、20)进行对比分析:

# HSIF:VaR对比

from pylab import mpl

mpl.rcParams['font.sans-serif']=['SimHei']

mpl.rcParams['axes.unicode_minus']=False

plt.figure(figsize= (8,6))

HSIF['涨跌幅'].hist(bins=50, alpha=0.6, color='steelblue', edgecolor='k')

plt.axvline(HSIF_VaR_95_h, color='r', linewidth=1,label = 'HSIF_VaR_95_h')

plt.axvline(HSIF_VaR_95_p, color='g', linewidth=1,label = 'HSIF_VaR_95_p')

plt.axvline(HSIF_VaR_95_mcs, color='k', linewidth=1,label = 'HSIF_VaR_95_mcs')

plt.legend()

plt.xlabel('return(%)')

plt.ylabel('frequency')

图15: HSIF:VaR对比

# HHIF:VaR对比

from pylab import mpl

mpl.rcParams['font.sans-serif']=['SimHei']

mpl.rcParams['axes.unicode_minus']=False

plt.figure(figsize= (8,6))

HHIF['涨跌幅'].hist(bins=50, alpha=0.6, color='violet', edgecolor='k')

plt.axvline(HHIF_VaR_95_h, color='r', linewidth=1,label = 'HHIF_VaR_95_h')

plt.axvline(HHIF_VaR_95_p, color='g', linewidth=1,label = 'HHIF_VaR_95_p')

plt.axvline(HHIF_VaR_95_mcs, color='k', linewidth=1,label = 'HHIF_VaR_95_mcs')

plt.legend()

plt.xlabel('return(%)')

plt.ylabel('frequency')

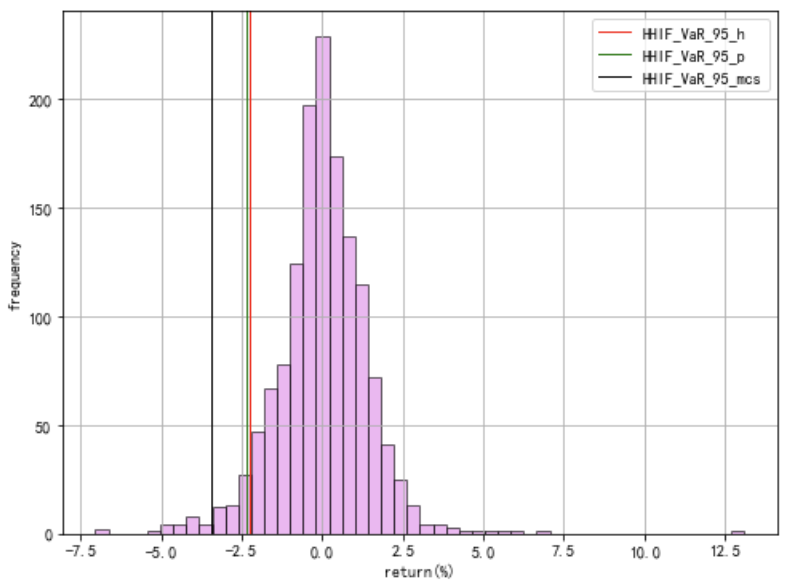

图16: HHIF:VaR对比

# TCHF:VaR对比

from pylab import mpl

mpl.rcParams['font.sans-serif']=['SimHei']

mpl.rcParams['axes.unicode_minus']=False

plt.figure(figsize= (8,6))

TCHF['涨跌幅'].hist(bins=50, alpha=0.6, color='springgreen', edgecolor='k')

plt.axvline(TCHF_VaR_95_h, color='r', linewidth=1,label = 'TCHF_VaR_95_h')

plt.axvline(TCHF_VaR_95_p, color='g', linewidth=1,label = 'TCHF_VaR_95_p')

plt.axvline(TCHF_VaR_95_mcs, color='k', linewidth=1,label = 'TCHF_VaR_95_mcs')

plt.legend()

plt.xlabel('return(%)')

plt.ylabel('frequency')

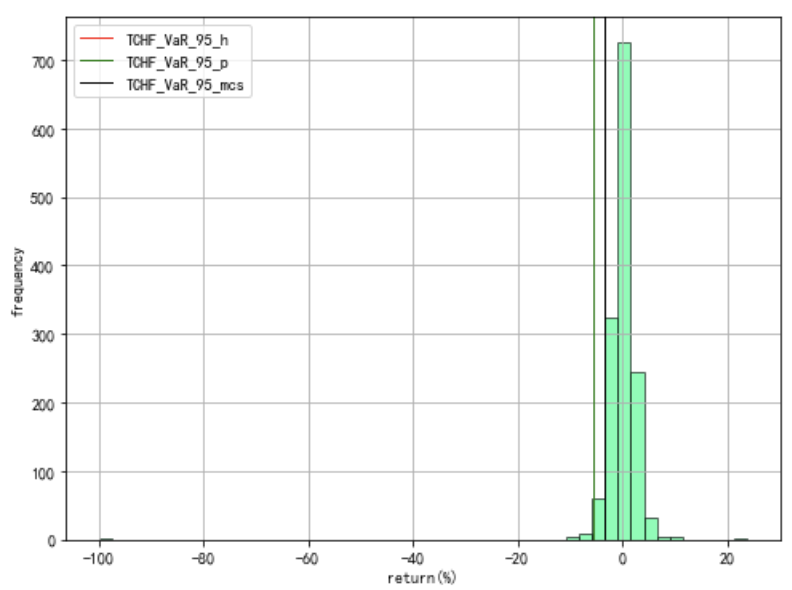

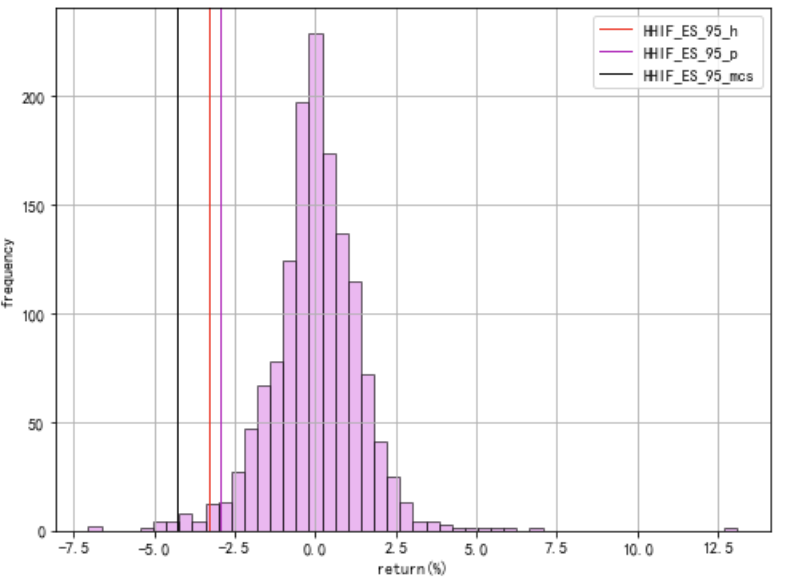

ES对比

# HSIF:ES对比

from pylab import mpl

mpl.rcParams['font.sans-serif']=['SimHei']

mpl.rcParams['axes.unicode_minus']=False

plt.figure(figsize= (8,6))

HSIF['涨跌幅'].hist(bins=50, alpha=0.6, color='steelblue', edgecolor='k')

plt.axvline(HSIF_ES_95_h, color='r', linewidth=1,label = 'HSIF_ES_95_h')

plt.axvline(HSIF_ES_95_p, color='m', linewidth=1,label = 'HSIF_ES_95_p')

plt.axvline(HSIF_ES_95_mcs, color='k', linewidth=1,label = 'HSIF_ES_95_mcs')

plt.legend()

plt.xlabel('return(%)')

plt.ylabel('frequency')

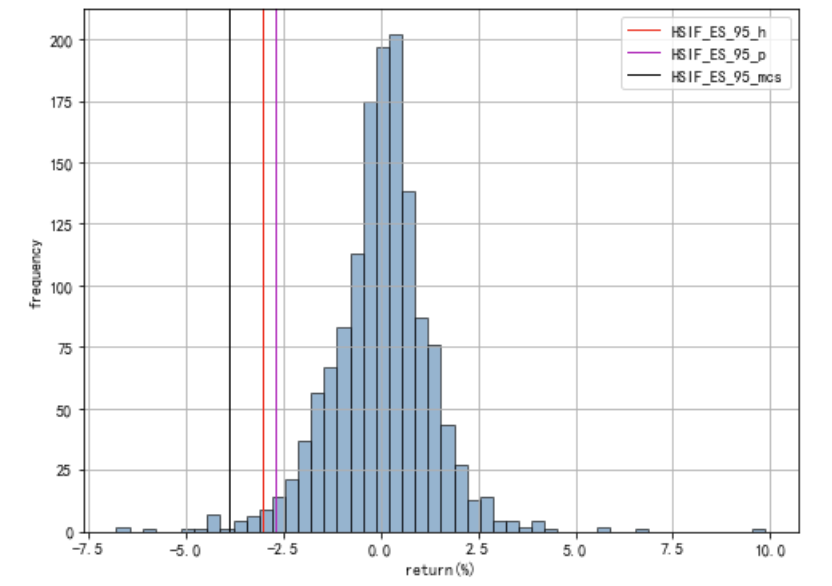

图18: HSIF:ES对比

from pylab import mpl

mpl.rcParams['font.sans-serif']=['SimHei']

mpl.rcParams['axes.unicode_minus']=False

plt.figure(figsize= (8,6))

HHIF['涨跌幅'].hist(bins=50, alpha=0.6, color='violet', edgecolor='k')

plt.axvline(HHIF_ES_95_h, color='r', linewidth=1,label = 'HHIF_ES_95_h')

plt.axvline(HHIF_ES_95_p, color='m', linewidth=1,label = 'HHIF_ES_95_p')

plt.axvline(HHIF_ES_95_mcs, color='k', linewidth=1,label = 'HHIF_ES_95_mcs')

plt.legend()

plt.xlabel('return(%)')

plt.ylabel('frequency')

图19: HHIF:ES对比

from pylab import mpl

mpl.rcParams['font.sans-serif']=['SimHei']

mpl.rcParams['axes.unicode_minus']=False

plt.figure(figsize= (8,6))

TCHF['涨跌幅'].hist(bins=50, alpha=0.6, color='springgreen', edgecolor='k')

plt.axvline(TCHF_ES_95_h, color='r', linewidth=1,label = 'TCHF_ES_95_h')

plt.axvline(TCHF_ES_95_p, color='m', linewidth=1,label = 'TCHF_ES_95_p')

plt.axvline(TCHF_ES_95_mcs, color='k', linewidth=1,label = 'TCHF_ES_95_mcs')

plt.legend()

plt.xlabel('return(%)')

plt.ylabel('frequency')

图20: TCHF:ES对比

对比分析

进一步总结为表格,如图上述可视化表格,从表1、表2也可以看出:在VaR_95上,通过历史模拟法和参数法计算出来的VaR是比较相近的,特别是是对于HSIF和HHIF来说,使用蒙特卡洛模拟法计算出来的VaR值往往比其他的两种方法计算出来的VaR值要大。在ES_95上,计算出来的ES值,蒙特卡洛模拟法 > 历史模拟法 > 参数法。

表1: 期货产品在95%置信度下的VaR

| VAR | Parametric | Monte Carlo | Historical |

|---|---|---|---|

| HSIF | 2.13% | 3.12% | 2.07% |

| HHIF | 2.35% | 3.44% | 2.26% |

| TCHF | 5.72% | 3.44% | 3.43% |

表2: 期货产品在95%置信度下的ES(CvaR)

| ES | Parametric | Monte Carlo | Historical |

|---|---|---|---|

| HSIF | 2.68% | 3.93% | 3.03% |

| HHIF | 2.94% | 4.27% | 3.29% |

| TCHF | 7.17% | 12.46% | 6.17% |